Descargado 16 veces

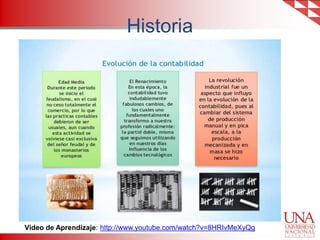

Este documento presenta una introducción al tema 1 de contabilidad general sobre entidades y balances generales. Explica brevemente la definición de contabilidad, la organización de las empresas, el balance general y la ecuación del balance general. También menciona el marco conceptual de las NIIF y la solución de ejercicios. Además, resume brevemente la evolución histórica de la contabilidad desde el año 6000 a.C. hasta la actualidad.