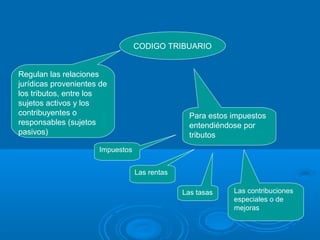

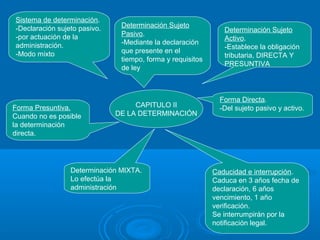

Este documento resume los principales capítulos y secciones del Código Tributario ecuatoriano. Regula los procedimientos tributarios entre los sujetos activos (administración tributaria) y pasivos (contribuyentes). Describe los principios de legalidad, igualdad y proporcionalidad, así como deberes de declaración, notificaciones, reclamaciones, recursos y procedimientos de ejecución para el cobro de tributos.