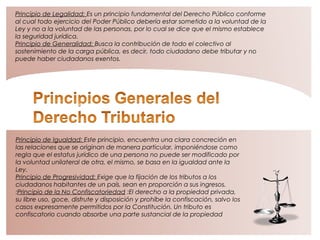

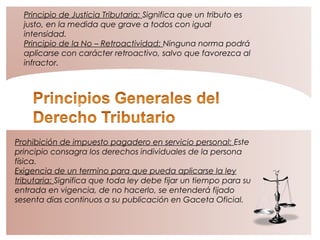

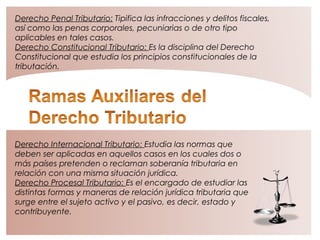

Este documento resume las principales fuentes del derecho financiero, incluyendo la constitución, leyes, decretos leyes, reglamentos y tratados internacionales. También explica las relaciones entre el derecho financiero y otras ramas como el derecho constitucional, administrativo, penal, procesal y tributario. Finalmente, detalla los principales principios que rigen el derecho tributario como parte del derecho financiero.

![Sesión 4 [fuentes formales del derecho administrativo]](https://cdn.slidesharecdn.com/ss_thumbnails/sesin4fuentesformalesdelderechoadministrativo-151016214635-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)