Descargar como PDF, PPTX

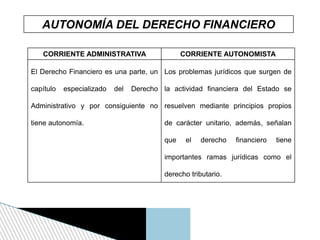

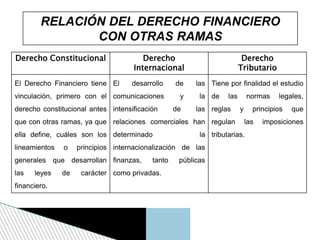

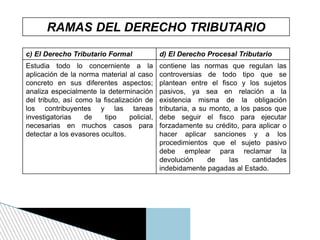

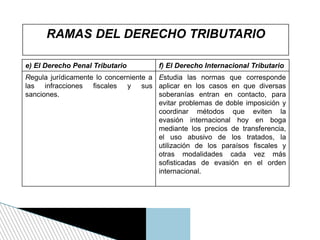

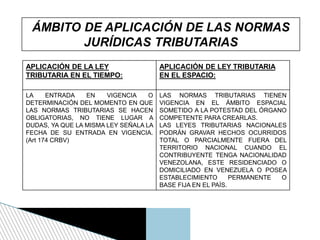

El documento aborda el derecho financiero y tributario en Venezuela, definiéndolo como un conjunto de normas que regulan la actividad financiera del estado y sus interrelaciones con otros derechos. Se destacan características del derecho financiero, su relación con el derecho administrativo y la importancia de principios como la legalidad y la igualdad en el derecho tributario. Además, se exploran las diversas ramas del derecho tributario y su aplicación en el contexto jurídico venezolano.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)