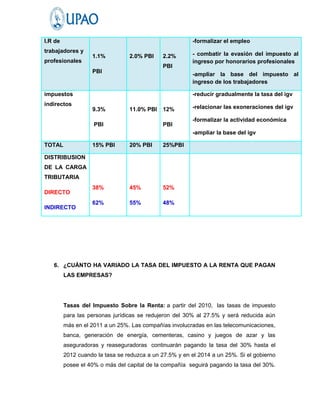

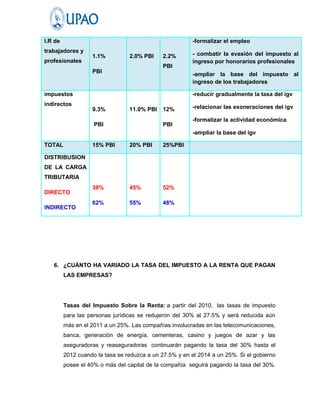

Este documento resume la situación tributaria en el Perú. Explica que el impuesto a la propiedad como porcentaje del PBI ha disminuido significativamente en los últimos 30 años. Además, estima que la evasión y defraudación tributaria equivale a un 15% del PBI anualmente. Finalmente, argumenta que se necesita aumentar la presión tributaria en el Perú de manera gradual hasta alcanzar entre un 20% y 25% del PBI para financiar el gasto público.