Descargado 11 veces

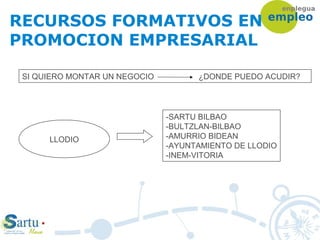

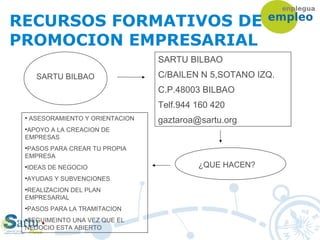

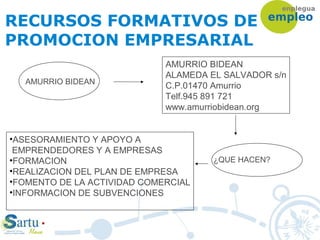

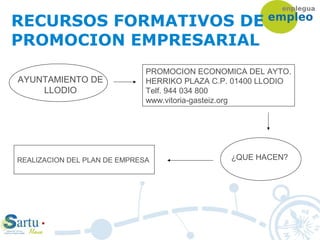

Este documento describe varios recursos formativos para la promoción empresarial en la región de Llodio. Incluye información sobre Sartu Bilbao, Bultz Lan-Bilbao, Amurrio Bidean, el Ayuntamiento de Llodio e INEM, detallando los servicios de asesoramiento y apoyo que cada uno ofrece para emprendedores y nuevas empresas, como asesoramiento para crear un plan de empresa y encontrar subvenciones.