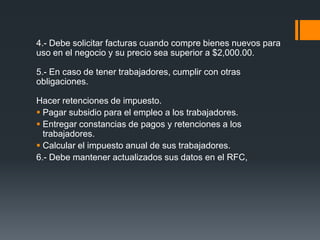

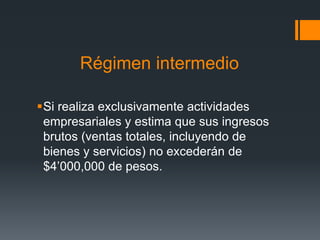

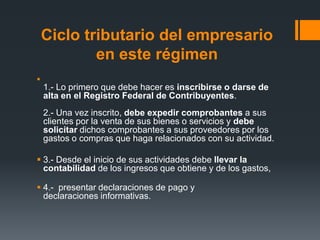

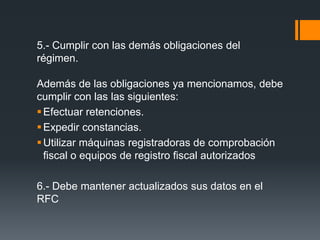

Descargar para leer sin conexión

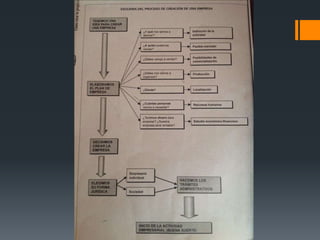

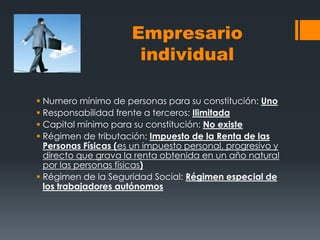

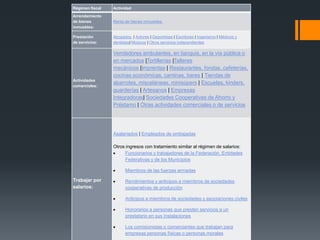

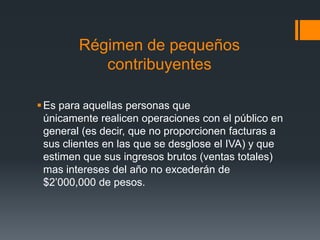

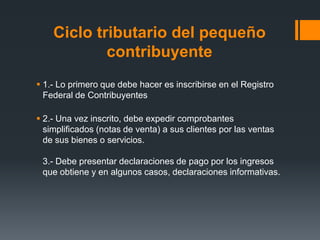

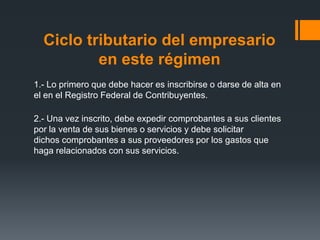

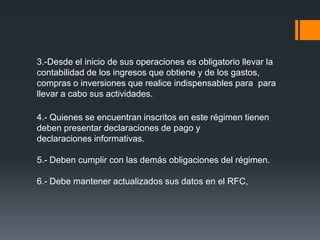

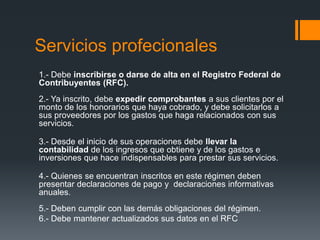

El documento describe diferentes formas jurídicas para negocios o empresas, incluyendo el empresario individual y las sociedades. Explica que el empresario individual es una persona física que realiza una actividad comercial, industrial o profesional por cuenta propia, asumiendo responsabilidad ilimitada por las deudas de la empresa. También presenta algunos regímenes fiscales para actividades comerciales y servicios profesionales.

![Diapositivas de tramites_legales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivasdetramiteslegales1-110214181657-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)