Descargar como PDF, PPTX

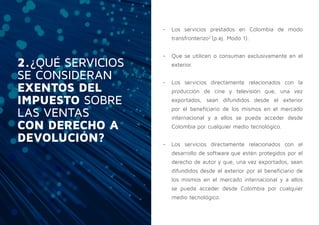

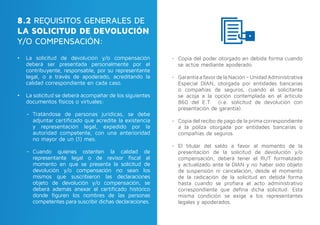

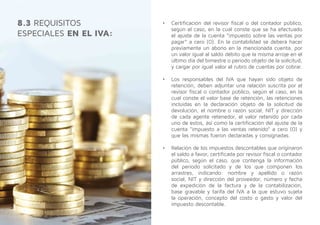

El documento es un manual para aplicar la exención del IVA en la exportación de servicios desde Colombia, detallando modos de prestación, servicios exentos, requisitos de acreditación y sanciones por incumplimiento. Se explican condiciones específicas sobre exportaciones entre 2012 y 2013, así como los requisitos para solicitar saldos a favor en declaraciones de IVA. Además, se clarifican conceptos sobre empresas sin negocios en Colombia y las prohibiciones en operaciones relacionadas.