Mapa adri

•Descargar como DOCX, PDF•

0 recomendaciones•12 vistas

Este documento analiza las teorías de regulación y las Normas Internacionales de Información Financiera (NIIF) desde diferentes perspectivas críticas. Aborda la relación entre la contabilidad y el proceso normativo globalizado, así como las ideas centrales y secundarias sobre la naturaleza social y política de las normas contables, su desarrollo en el mercado financiero y su fuerte interrelación con el sistema capitalista e ideológico. Asimismo, examina los principios de legalidad y regulación contable en el contexto de la globalización.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Como los intereses políticos y economía influyen en

La política y la economía influyen en el desarrollo de nuevas tecnologías. La razón técnica ha reemplazado a la moral religiosa y metafísica para orientar el orden social. El Estado ahora se enfoca en garantizar la estabilidad económica en lugar de la equidad, y usa recursos tecnológicos y especialistas para lograr la eficiencia definida por los valores del mercado, desplazando así a la política e ideologías.

Historia de la regula

El documento describe la evolución de la normativa contable en Colombia a través de cuatro períodos históricos: 1) Período Hispánico desde la colonia hasta 1853, 2) Período Patrimonialista desde 1853 hasta 1918, 3) Período Fiscalista desde 1918 hasta 1986, y 4) Período de Normalización Contable desde 1986 hasta la actualidad. Explica que cada período se caracterizó por circunstancias históricas particulares que llevaron a transformaciones en la concepción de la norma contable.

La contabilidad y el sistema contable

Este documento introduce los conceptos básicos de la contabilidad y los sistemas de información contable. Explica que la contabilidad clasifica las transacciones económicas de un negocio para medir su rendimiento y apoyar la toma de decisiones. También define la contabilidad como el arte de registrar y resumir las operaciones financieras de una empresa. Finalmente, describe un sistema de información contable como un conjunto de métodos y procedimientos para controlar las finanzas de una organización y comunicar la información de manera útil.

La contabilidad y el sistema contable

Este documento introduce los conceptos básicos de la contabilidad. Explica que la contabilidad es el sistema que clasifica las transacciones económicas de un negocio y proporciona información para la toma de decisiones. También define la contabilidad como el arte de registrar y resumir las operaciones financieras de una empresa. Finalmente, describe un sistema de información contable como el conjunto de métodos y procedimientos para controlar las actividades financieras de una entidad y comunicar la información de manera útil.

LA CONTABILIDAD EN EL MUNDO GLOBALIZADO

La contabilidad es un sistema para registrar y clasificar información financiera de una empresa que permite resumir los datos de manera útil para la toma de decisiones. La información contable es importante para predecir flujos de efectivo, apoyar la planeación empresarial, evaluar el desempeño gerencial y ejercer control sobre las operaciones de una compañía.

Introd a la contabilidad

La contabilidad es una herramienta fundamental para analizar los resultados económicos y financieros de una organización, registrar y clasificar sus operaciones para informar sobre sus hechos económicos y establecer controles que permitan cumplir con sus objetivos. Se originó hace miles de años con las primeras formas de anotación contable y evolucionó hasta la partida doble establecida por Luca Pacioli en el siglo 15, mientras que los avances informáticos permiten ahora sistemas contables sofisticados.

Concepto de contaduría pública

Este documento define la contaduría pública como una disciplina científica que obtiene y verifica información financiera sobre transacciones de entidades económicas. Explica que la contabilidad financiera produce información cuantitativa en unidades monetarias sobre las transacciones y eventos de una entidad para facilitar la toma de decisiones. También enumera algunas de las áreas que apoyan a la contaduría como la documentación mercantil, las matemáticas financieras, la estadística, la economía, la legislación, la administración,

Diapositiva

La contabilidad interactúa y se relaciona con diversas ciencias como las matemáticas, la estadística, la sociología, la economía, la administración y el derecho. Las matemáticas ayudan a realizar cálculos cuantitativos y proporciones derivadas de los estados financieros. La estadística permite establecer registros contables que afectan dichos estados. La sociología estudia la realidad social de las actividades económicas. La economía ayuda a entender las operaciones registradas mediante la macroeconomía

Recomendados

Como los intereses políticos y economía influyen en

La política y la economía influyen en el desarrollo de nuevas tecnologías. La razón técnica ha reemplazado a la moral religiosa y metafísica para orientar el orden social. El Estado ahora se enfoca en garantizar la estabilidad económica en lugar de la equidad, y usa recursos tecnológicos y especialistas para lograr la eficiencia definida por los valores del mercado, desplazando así a la política e ideologías.

Historia de la regula

El documento describe la evolución de la normativa contable en Colombia a través de cuatro períodos históricos: 1) Período Hispánico desde la colonia hasta 1853, 2) Período Patrimonialista desde 1853 hasta 1918, 3) Período Fiscalista desde 1918 hasta 1986, y 4) Período de Normalización Contable desde 1986 hasta la actualidad. Explica que cada período se caracterizó por circunstancias históricas particulares que llevaron a transformaciones en la concepción de la norma contable.

La contabilidad y el sistema contable

Este documento introduce los conceptos básicos de la contabilidad y los sistemas de información contable. Explica que la contabilidad clasifica las transacciones económicas de un negocio para medir su rendimiento y apoyar la toma de decisiones. También define la contabilidad como el arte de registrar y resumir las operaciones financieras de una empresa. Finalmente, describe un sistema de información contable como un conjunto de métodos y procedimientos para controlar las finanzas de una organización y comunicar la información de manera útil.

La contabilidad y el sistema contable

Este documento introduce los conceptos básicos de la contabilidad. Explica que la contabilidad es el sistema que clasifica las transacciones económicas de un negocio y proporciona información para la toma de decisiones. También define la contabilidad como el arte de registrar y resumir las operaciones financieras de una empresa. Finalmente, describe un sistema de información contable como el conjunto de métodos y procedimientos para controlar las actividades financieras de una entidad y comunicar la información de manera útil.

LA CONTABILIDAD EN EL MUNDO GLOBALIZADO

La contabilidad es un sistema para registrar y clasificar información financiera de una empresa que permite resumir los datos de manera útil para la toma de decisiones. La información contable es importante para predecir flujos de efectivo, apoyar la planeación empresarial, evaluar el desempeño gerencial y ejercer control sobre las operaciones de una compañía.

Introd a la contabilidad

La contabilidad es una herramienta fundamental para analizar los resultados económicos y financieros de una organización, registrar y clasificar sus operaciones para informar sobre sus hechos económicos y establecer controles que permitan cumplir con sus objetivos. Se originó hace miles de años con las primeras formas de anotación contable y evolucionó hasta la partida doble establecida por Luca Pacioli en el siglo 15, mientras que los avances informáticos permiten ahora sistemas contables sofisticados.

Concepto de contaduría pública

Este documento define la contaduría pública como una disciplina científica que obtiene y verifica información financiera sobre transacciones de entidades económicas. Explica que la contabilidad financiera produce información cuantitativa en unidades monetarias sobre las transacciones y eventos de una entidad para facilitar la toma de decisiones. También enumera algunas de las áreas que apoyan a la contaduría como la documentación mercantil, las matemáticas financieras, la estadística, la economía, la legislación, la administración,

Diapositiva

La contabilidad interactúa y se relaciona con diversas ciencias como las matemáticas, la estadística, la sociología, la economía, la administración y el derecho. Las matemáticas ayudan a realizar cálculos cuantitativos y proporciones derivadas de los estados financieros. La estadística permite establecer registros contables que afectan dichos estados. La sociología estudia la realidad social de las actividades económicas. La economía ayuda a entender las operaciones registradas mediante la macroeconomía

Negocios internacionles 1103

Los negocios internacionales han crecido rápidamente en las últimas décadas debido a la expansión tecnológica, la liberalización del comercio y los recursos, la creación de instituciones para facilitar las transacciones internacionales y el aumento de la competencia global. Una de las principales características de las transformaciones económicas recientes ha sido la integración funcional de actividades económicas dispersas a nivel internacional en complejos sistemas productivos. La globalización ha planteado importantes retos para la política comercial exterior y las

LA CONTABILIDAD " I.D.B.

Este documento presenta información sobre la contabilidad y su relación con otras ciencias como la economía, estadística, matemáticas e informática. Explica que la contabilidad facilita a una variedad de usuarios tomar decisiones sobre una entidad económica. También describe los principios básicos de la contabilidad como la adquisición, entidad, prudencia, funcionamiento en marcha, relativa, consistencia, registro y revelación suficiente.

Clase de Contabilidad Básica

El documento describe la evolución del concepto de contabilidad a través del tiempo. Explica que la contabilidad ha pasado por tres etapas: como una técnica para observar transacciones, como un sistema para recopilar y clasificar información financiera de una empresa, y como una ciencia para medir los factores cambiantes de riqueza de una entidad y producir información financiera objetiva. También detalla los objetivos de la contabilidad como establecer los bienes, deudas y patrimonio de una empresa, controlar ingresos y egresos, y facilit

Contaduria publica

Este documento describe la historia y el desarrollo de la contaduría pública en Colombia. Explica que la contabilidad es fundamental para el desarrollo económico de un país al proveer información para la planificación. También destaca que la contabilidad tiene una dimensión social al servir a la comunidad. Luego resume las etapas clave en el desarrollo de la contaduría pública en Colombia, incluyendo el reconocimiento legal, la búsqueda de estatus universitario y la regulación profesional.

Trabajo de contasis

La contabilidad es la base sobre la cual se fundamentan las decisiones gerenciales y financieras. Es importante porque permite el control de las negociaciones y finanzas de las empresas y su mayor productividad. Un sistema de información contable comprende los métodos y procedimientos para llevar un control de las actividades financieras y resumir la información de manera útil para la toma de decisiones.

Diapositiva elba

La contabilidad es una ciencia económica que produce información sobre la realidad financiera de una entidad mediante un método específico y principios establecidos. Los principios básicos incluyen la delimitación de la entidad, la cuantificación de operaciones y la presentación de estados financieros. La contabilidad se aplica para registrar transacciones financieras de empresas públicas y privadas y producir estados financieros que presentan de forma ordenada la información financiera a terceros.

La contabilidad.

El documento resume las definiciones y objetivos de la contabilidad según diferentes autores. Define la contabilidad como una ciencia y arte que estudia las leyes que rigen la determinación y presentación de la trayectoria financiera de las organizaciones, y que se encarga de clasificar los impactos monetarios e interpretar resultados utilizando técnicas como la medición de registros. Su objetivo principal es suministrar información a través de la interpretación de resultados para orientar a las empresas.

Reseña de contabilidad

La contabilidad surgió con el desarrollo del comercio para registrar las transacciones de bienes y patrimonios. A través de los siglos, la contabilidad evolucionó junto con la complejidad de las economías, desde las primeras formas primitivas en las antiguas Grecia y Roma hasta convertirse en una herramienta fundamental para las empresas privadas durante la Revolución Industrial. En el siglo XV, Luca Pacioli desarrolló el sistema de partida doble que estableció los principios modernos de la contabilidad y permitió me

Ensayo 1

El documento proporciona una historia de la contabilidad. Comenzó en Italia en el siglo XV cuando los comerciantes necesitaban sistemas para registrar transacciones. En 1494, Luca Pacioli publicó el primer libro sobre el método de partida doble. La contabilidad continuó desarrollándose con la Revolución Industrial y el crecimiento de las corporaciones. En Colombia, la contabilidad se convirtió en una profesión universitaria en la década de 1950.

1. guia de profundizacion no. 1

El documento presenta la primera parte de la Unidad 1 sobre la reseña histórica y definiciones básicas de la contabilidad. Explica que la contabilidad ha evolucionado paralelamente al desarrollo del número, el ábaco y el computador para estructurar los registros de las transacciones comerciales de una empresa. Define la contabilidad como la fuente de información sobre las operaciones y actividades financieras de una organización y señala que cada transacción debe estar respaldada por un documento. Finalmente, pide profundizar en conceptos como la

Contabilidad

El documento presenta información sobre contabilidad incluyendo definiciones, principios, procesos y comparaciones entre contabilidad y teneduría de libros. Resume varios autores y sus definiciones de contabilidad, y explica los principios contables como entidad, realización, prudencia, registro y otros.

Contabilidad globalizada

Este documento resume la contabilidad, incluyendo su definición como un sistema para clasificar y ordenar la información financiera de una empresa, los objetivos de proporcionar información a partes interesadas, y los principios básicos como la delimitación de entidades y cuantificación de operaciones. Explica que la contabilidad es importante para el control de las finanzas y operaciones de una empresa y el cumplimiento de obligaciones legales.

EPISTEMOLOGÍA CONTABLE

Realice esta presentación, porque la epistemología, es un tema que todos los estudiantes de contaduría debemos conocer, porque con las nuevas normas que empiezan a regir en el campo de contabilidad, como las NIIF, que deben ser estudiadas para ser unos profesionales competitivos y tener buen desempeño en el campo laboral, así debemos conocer lo que antecede a esas normas y manejar el tema para ser un contador integral.

Epistemologia de la contabilidad

nos vamos a enfocar mas que todo en que es la contabilidad, y el tema principal es etimologista de la contabilidad.

Contabilidad i

Este documento proporciona una introducción a la contabilidad. Define la contabilidad como una técnica que registra y analiza las operaciones financieras de una organización. Explica que la contabilidad puede ser macro o micro dependiendo del alcance, e incluye un breve resumen de la historia de la contabilidad. También describe cómo la contabilidad se relaciona con otras disciplinas como la administración, el derecho y las matemáticas, y explica quiénes son los principales usuarios de la información contable.

Directorio de lecturas complementarias

Este documento describe la evolución de la contabilidad y su sistema contable. Resume conceptos clave como la definición de contabilidad según diferentes autores, las características e inicios de la contabilidad, su evolución a través de los siglos, el sistema de información contable y sus elementos, y la importancia de la información contable dentro de una organización.

Reseña histórica de la contabilidad

El documento proporciona un resumen histórico de la contabilidad desde sus orígenes en intercambios por trueque hasta el sistema de partida doble creado por Luca Paccioli en el siglo XIII. También describe los fundamentos jurídicos y normas de contabilidad en Chile según el Código de Comercio y el Código Tributario.

Presentación contasis lecturas

La contabilidad registra, clasifica y resume las operaciones de un negocio para que los gerentes puedan orientarse sobre la situación financiera y el curso del negocio. La contabilidad ha evolucionado desde los registros manuales antiguos hasta los sistemas contables complejos y tecnológicos de hoy en día. La información contable es importante no solo para producir informes financieros, sino también información interna y externa para evaluar la gestión y el control de procesos.

Contasisii gbn ileniabustamante_diapositivas

El documento habla sobre la importancia creciente de los activos intangibles para las empresas. Explica que los activos intangibles como el conocimiento, la innovación y el capital intelectual son cada vez más valiosos y generan valor, aunque tradicionalmente se ha prestado más atención a los activos tangibles. También describe algunos tipos comunes de activos intangibles como marcas y patentes, y la necesidad de medir, administrar e informar sobre los intangibles de manera efectiva.

Propósito de la globalización y estandarización contable

El documento discute la globalización y estandarización contable. Argumenta que la globalización tiene raíces neoliberales que favorecen los intereses imperialistas de las grandes potencias. También dice que las normas contables internacionales (NIC) son impuestas por organizaciones privadas internacionales sin considerar los intereses de los estados nacionales o el conocimiento contable previo. Además, sostiene que la adopción de las NIC no está exenta de dificultades debido a las diferencias entre las normas nacionales y las NIC.

La contabilidad internacional

Este documento resume un seminario sobre la armonización contable internacional. Explica brevemente la evolución de la contabilidad internacional y los factores que influyen en la diversidad de normas contables entre países. También describe los beneficios de adoptar los estándares internacionales de contabilidad y resume algunas investigaciones clave sobre el tema de la contabilidad internacional.

EScuelas Contables.pptx

El documento resume la evolución de la contabilidad desde sus orígenes en el comercio antiguo hasta la actualidad. Comenzó como una práctica para registrar transacciones comerciales y satisfacer las necesidades de información de los comerciantes. Con el tiempo surgieron diferentes escuelas de pensamiento que buscaban mejorar las prácticas contables y teorizar sobre la naturaleza y objetivos de la contabilidad. Hoy en día existe un consenso de que la contabilidad es una ciencia que provee información financiera relevante a los usuarios para la to

Más contenido relacionado

La actualidad más candente

Negocios internacionles 1103

Los negocios internacionales han crecido rápidamente en las últimas décadas debido a la expansión tecnológica, la liberalización del comercio y los recursos, la creación de instituciones para facilitar las transacciones internacionales y el aumento de la competencia global. Una de las principales características de las transformaciones económicas recientes ha sido la integración funcional de actividades económicas dispersas a nivel internacional en complejos sistemas productivos. La globalización ha planteado importantes retos para la política comercial exterior y las

LA CONTABILIDAD " I.D.B.

Este documento presenta información sobre la contabilidad y su relación con otras ciencias como la economía, estadística, matemáticas e informática. Explica que la contabilidad facilita a una variedad de usuarios tomar decisiones sobre una entidad económica. También describe los principios básicos de la contabilidad como la adquisición, entidad, prudencia, funcionamiento en marcha, relativa, consistencia, registro y revelación suficiente.

Clase de Contabilidad Básica

El documento describe la evolución del concepto de contabilidad a través del tiempo. Explica que la contabilidad ha pasado por tres etapas: como una técnica para observar transacciones, como un sistema para recopilar y clasificar información financiera de una empresa, y como una ciencia para medir los factores cambiantes de riqueza de una entidad y producir información financiera objetiva. También detalla los objetivos de la contabilidad como establecer los bienes, deudas y patrimonio de una empresa, controlar ingresos y egresos, y facilit

Contaduria publica

Este documento describe la historia y el desarrollo de la contaduría pública en Colombia. Explica que la contabilidad es fundamental para el desarrollo económico de un país al proveer información para la planificación. También destaca que la contabilidad tiene una dimensión social al servir a la comunidad. Luego resume las etapas clave en el desarrollo de la contaduría pública en Colombia, incluyendo el reconocimiento legal, la búsqueda de estatus universitario y la regulación profesional.

Trabajo de contasis

La contabilidad es la base sobre la cual se fundamentan las decisiones gerenciales y financieras. Es importante porque permite el control de las negociaciones y finanzas de las empresas y su mayor productividad. Un sistema de información contable comprende los métodos y procedimientos para llevar un control de las actividades financieras y resumir la información de manera útil para la toma de decisiones.

Diapositiva elba

La contabilidad es una ciencia económica que produce información sobre la realidad financiera de una entidad mediante un método específico y principios establecidos. Los principios básicos incluyen la delimitación de la entidad, la cuantificación de operaciones y la presentación de estados financieros. La contabilidad se aplica para registrar transacciones financieras de empresas públicas y privadas y producir estados financieros que presentan de forma ordenada la información financiera a terceros.

La contabilidad.

El documento resume las definiciones y objetivos de la contabilidad según diferentes autores. Define la contabilidad como una ciencia y arte que estudia las leyes que rigen la determinación y presentación de la trayectoria financiera de las organizaciones, y que se encarga de clasificar los impactos monetarios e interpretar resultados utilizando técnicas como la medición de registros. Su objetivo principal es suministrar información a través de la interpretación de resultados para orientar a las empresas.

Reseña de contabilidad

La contabilidad surgió con el desarrollo del comercio para registrar las transacciones de bienes y patrimonios. A través de los siglos, la contabilidad evolucionó junto con la complejidad de las economías, desde las primeras formas primitivas en las antiguas Grecia y Roma hasta convertirse en una herramienta fundamental para las empresas privadas durante la Revolución Industrial. En el siglo XV, Luca Pacioli desarrolló el sistema de partida doble que estableció los principios modernos de la contabilidad y permitió me

Ensayo 1

El documento proporciona una historia de la contabilidad. Comenzó en Italia en el siglo XV cuando los comerciantes necesitaban sistemas para registrar transacciones. En 1494, Luca Pacioli publicó el primer libro sobre el método de partida doble. La contabilidad continuó desarrollándose con la Revolución Industrial y el crecimiento de las corporaciones. En Colombia, la contabilidad se convirtió en una profesión universitaria en la década de 1950.

1. guia de profundizacion no. 1

El documento presenta la primera parte de la Unidad 1 sobre la reseña histórica y definiciones básicas de la contabilidad. Explica que la contabilidad ha evolucionado paralelamente al desarrollo del número, el ábaco y el computador para estructurar los registros de las transacciones comerciales de una empresa. Define la contabilidad como la fuente de información sobre las operaciones y actividades financieras de una organización y señala que cada transacción debe estar respaldada por un documento. Finalmente, pide profundizar en conceptos como la

Contabilidad

El documento presenta información sobre contabilidad incluyendo definiciones, principios, procesos y comparaciones entre contabilidad y teneduría de libros. Resume varios autores y sus definiciones de contabilidad, y explica los principios contables como entidad, realización, prudencia, registro y otros.

Contabilidad globalizada

Este documento resume la contabilidad, incluyendo su definición como un sistema para clasificar y ordenar la información financiera de una empresa, los objetivos de proporcionar información a partes interesadas, y los principios básicos como la delimitación de entidades y cuantificación de operaciones. Explica que la contabilidad es importante para el control de las finanzas y operaciones de una empresa y el cumplimiento de obligaciones legales.

EPISTEMOLOGÍA CONTABLE

Realice esta presentación, porque la epistemología, es un tema que todos los estudiantes de contaduría debemos conocer, porque con las nuevas normas que empiezan a regir en el campo de contabilidad, como las NIIF, que deben ser estudiadas para ser unos profesionales competitivos y tener buen desempeño en el campo laboral, así debemos conocer lo que antecede a esas normas y manejar el tema para ser un contador integral.

Epistemologia de la contabilidad

nos vamos a enfocar mas que todo en que es la contabilidad, y el tema principal es etimologista de la contabilidad.

Contabilidad i

Este documento proporciona una introducción a la contabilidad. Define la contabilidad como una técnica que registra y analiza las operaciones financieras de una organización. Explica que la contabilidad puede ser macro o micro dependiendo del alcance, e incluye un breve resumen de la historia de la contabilidad. También describe cómo la contabilidad se relaciona con otras disciplinas como la administración, el derecho y las matemáticas, y explica quiénes son los principales usuarios de la información contable.

Directorio de lecturas complementarias

Este documento describe la evolución de la contabilidad y su sistema contable. Resume conceptos clave como la definición de contabilidad según diferentes autores, las características e inicios de la contabilidad, su evolución a través de los siglos, el sistema de información contable y sus elementos, y la importancia de la información contable dentro de una organización.

Reseña histórica de la contabilidad

El documento proporciona un resumen histórico de la contabilidad desde sus orígenes en intercambios por trueque hasta el sistema de partida doble creado por Luca Paccioli en el siglo XIII. También describe los fundamentos jurídicos y normas de contabilidad en Chile según el Código de Comercio y el Código Tributario.

Presentación contasis lecturas

La contabilidad registra, clasifica y resume las operaciones de un negocio para que los gerentes puedan orientarse sobre la situación financiera y el curso del negocio. La contabilidad ha evolucionado desde los registros manuales antiguos hasta los sistemas contables complejos y tecnológicos de hoy en día. La información contable es importante no solo para producir informes financieros, sino también información interna y externa para evaluar la gestión y el control de procesos.

Contasisii gbn ileniabustamante_diapositivas

El documento habla sobre la importancia creciente de los activos intangibles para las empresas. Explica que los activos intangibles como el conocimiento, la innovación y el capital intelectual son cada vez más valiosos y generan valor, aunque tradicionalmente se ha prestado más atención a los activos tangibles. También describe algunos tipos comunes de activos intangibles como marcas y patentes, y la necesidad de medir, administrar e informar sobre los intangibles de manera efectiva.

La actualidad más candente (19)

Similar a Mapa adri

Propósito de la globalización y estandarización contable

El documento discute la globalización y estandarización contable. Argumenta que la globalización tiene raíces neoliberales que favorecen los intereses imperialistas de las grandes potencias. También dice que las normas contables internacionales (NIC) son impuestas por organizaciones privadas internacionales sin considerar los intereses de los estados nacionales o el conocimiento contable previo. Además, sostiene que la adopción de las NIC no está exenta de dificultades debido a las diferencias entre las normas nacionales y las NIC.

La contabilidad internacional

Este documento resume un seminario sobre la armonización contable internacional. Explica brevemente la evolución de la contabilidad internacional y los factores que influyen en la diversidad de normas contables entre países. También describe los beneficios de adoptar los estándares internacionales de contabilidad y resume algunas investigaciones clave sobre el tema de la contabilidad internacional.

EScuelas Contables.pptx

El documento resume la evolución de la contabilidad desde sus orígenes en el comercio antiguo hasta la actualidad. Comenzó como una práctica para registrar transacciones comerciales y satisfacer las necesidades de información de los comerciantes. Con el tiempo surgieron diferentes escuelas de pensamiento que buscaban mejorar las prácticas contables y teorizar sobre la naturaleza y objetivos de la contabilidad. Hoy en día existe un consenso de que la contabilidad es una ciencia que provee información financiera relevante a los usuarios para la to

M1 sistema contable financiero i

Este documento presenta una introducción al sistema contable financiero. Explica brevemente la historia de la contabilidad desde sus orígenes en la antigua Babilonia hasta su desarrollo en el siglo XV con fray Luca Pacioli. También describe los objetivos, tipos y usuarios de la información contable, así como los entes reguladores en Chile como el SII y la CMF. Finalmente, resume los principios y normas contables vigentes.

Objeto de la contabilidad_rafael franco.pdf

El documento discute la crisis del paradigma de utilidad en contabilidad y la emergencia de un enfoque integral. Explica que el paradigma de utilidad se consolidó en la década de 1970 y se centró en los estados financieros y las expectativas de los clientes, abandonando la investigación teórica. Esto llevó a una flexibilización que rompió su coherencia lógica y sometió a la contabilidad a otras disciplinas. Sin embargo, la degeneración del paradigma abre paso a nuevos paradigmas como la contabilidad integral que enfat

Presentación 1 - El Sistema Internacional

El documento resume las principales teorías y estructuras del sistema internacional, incluyendo el neorrealismo, constructivismo, multipolaridad y unipolaridad. También analiza las tendencias actuales como la globalización, amenazas como el terrorismo y cambio climático, y la evolución hacia una sociedad de riesgo mundial.

NORMAS INTERNACIONALES DE CONTABILIDAD

El documento discute la importancia de las Normas Internacionales de Información Financiera (NIIF) y su impacto en la economía global y la dinámica financiera. Las NIIF estandarizan el lenguaje contable y facilitan la comparación e interpretación de la información financiera de empresas multinacionales. También influyen en la división del trabajo al promover flujos de información más uniformes entre sucursales y sedes.

Universidad libre de pereira

Este documento presenta la importancia creciente de la contabilidad y auditoría internacionales debido a la globalización de los negocios. Explica que las empresas transnacionales requieren nuevos estándares contables y de auditoría para operar en los mercados globales. El objetivo del seminario es establecer una visión crítica del desarrollo de la contabilidad internacional y preparar teórica y prácticamente a los participantes sobre los estándares internacionales, comparándolos con la regulación colombiana. También busca determinar los posibles efectos

Retos de la contabilidad para el contexto y la productividad

El documento describe la globalización financiera y sus características principales, incluida la expansión e interconexión de los mercados financieros, los inversores institucionales como nuevos actores clave, y la hegemonía cultural de las finanzas. También explica cómo la financiarización ha transformado la concepción de las empresas, con un enfoque en maximizar el valor para los accionistas.

Convergencia de normas contables (fasb y iasb).

Este documento analiza la convergencia de normas contables entre el FASB y el IASB. Explica que ambos organismos han colaborado para producir un conjunto de normas comunes de alta calidad que mejoren la comparabilidad de estados financieros. Sin embargo, todavía existen diferencias debido a factores como las costumbres contables de cada país y la falta de prioridad para el FASB en este proceso de convergencia. A pesar del progreso, todavía queda trabajo por hacer para lograr la convergencia completa de normas entre estas

Minitesis contabilidad

Este documento presenta una minitesis de contabilidad que incluye capítulos sobre conceptos contables históricos y contemporáneos, clasificaciones y comportamiento de costos, sistemas de información administrativa, filosofías administrativas, modelos de costo-volumen-utilidad, sistemas de costeo, planeación y presupuestos, e información administrativa para la toma de decisiones. El documento también proporciona una breve historia de las escuelas de pensamiento contable italianas del siglo XIX y principios del siglo XX.

Minitesis contabilidad

Este documento presenta una minitesis de contabilidad que incluye capítulos sobre conceptos contables históricos y contemporáneos, clasificaciones y comportamiento de costos, sistemas de información administrativa, filosofías administrativas, modelos de costo-volumen-utilidad, sistemas de costeo, planeación y presupuestos, e información para la toma de decisiones. El documento también describe brevemente la evolución histórica de la contabilidad y las principales escuelas de pensamiento contable del siglo XIX.

Marco conceptual de las normas de información financiera

Este documento presenta un resumen del Marco Conceptual de las Normas de Información Financiera (NIF) en México. Explica que el Marco Conceptual es un sistema coherente de objetivos y fundamentos destinado a servir como sustento para el desarrollo de normas contables y como referencia para resolver problemas de la práctica contable. Además, describe los postulados básicos del sistema de información financiera según la NIF A-2 y la importancia de las NIF para estructurar la teoría contable y emitir estados financieros comparables.

Progama de derecho de la integracion 2011

Este documento presenta el programa de la asignatura Derecho de la Integración impartida en la Facultad de Derecho y Ciencias Sociales de la Universidad Nacional de Asunción. El curso tiene como objetivo principal dotar a los estudiantes de los conceptos básicos para comprender la integración regional y mundial desde una perspectiva multidisciplinaria. El contenido se divide en 8 lecciones que cubren temas como las formas y esquemas de integración, el derecho comunitario, la soberanía estatal y los principales bloques de integración en

Internacionalizacion

La globalización ha llevado a la internacionalización de la profesión contable para estandarizar los procesos contables a nivel global. Esto incluye la adopción de normas internacionales de contabilidad, la estandarización de la educación contable, códigos de ética y mecanismos de control y supervisión entre países. Sin embargo, existen desafíos como asegurar que la regulación contable internacional considere intereses generales sobre particulares y actualizar la educación contable colombiana de acuerdo a los desarrollos globales.

adopcion de nic y niif y sus factores

El documento discute varios factores que influyen en la adopción de normas internacionales de contabilidad por los países, incluidos factores culturales, políticos, legales y de apertura al mundo exterior. El propósito del estudio es identificar los principales factores determinantes para la adopción de las NIC/NIIF por los países en desarrollo.

Ensayo normas contables ifrs

La crisis financiera mundial llevó a los países desarrollados a buscar la convergencia de las normas internacionales de información financiera (IFRS) con el fin de fortalecer la transparencia y regulación de los mercados financieros. Instituciones como el IASB y FASB trabajan para que Europa y Estados Unidos adopten las IFRS. Tras eventos como el colapso de Wall Street, en la Cumbre de Londres de 2009 los 20 países más desarrollados se comprometieron a reformar el sistema financiero global basado en estándares de políticas

2013 i-i

El documento resume el sistema internacional actual, incluyendo las tendencias hacia la globalización, la evolución del pensamiento sobre seguridad internacional y las amenazas emergentes. Analiza perspectivas como el neorrealismo, constructivismo y teorías sobre la sociedad de riesgo mundial. Explica cómo eventos como el 11 de septiembre han afectado la estructura y dinámica del sistema internacional, haciéndolo más convulso e impredecible.

Contabilidad

Este documento trata sobre la contabilidad. Explica que la contabilidad se define como un sistema para clasificar los hechos económicos de un negocio y proveer información para la toma de decisiones. También describe brevemente el origen histórico de la contabilidad, sus principios básicos como el principio de entidad y de periodo contable, y conceptos como libros de contabilidad como el diario y tarjetas de control.

la contabilidad

Este documento trata sobre la contabilidad. Explica que la contabilidad se define como un sistema para clasificar los hechos económicos de un negocio y proveer información para la toma de decisiones. También describe brevemente el origen histórico de la contabilidad, sus principios básicos como el principio de entidad y el principio de costo, y conceptos como el libro diario y las tarjetas de control.

Similar a Mapa adri (20)

Propósito de la globalización y estandarización contable

Propósito de la globalización y estandarización contable

Retos de la contabilidad para el contexto y la productividad

Retos de la contabilidad para el contexto y la productividad

Marco conceptual de las normas de información financiera

Marco conceptual de las normas de información financiera

Último

ORGANIZACIÓN EMPRESARIAL..............pptx

La estructura organizativa del trabajo que tenga una empresa influye directamente en la percepción que pueda tener un trabajador de sus condiciones laborales y en su rendimiento profesional.

ejecucion de la investigacion de mercados

planeasion de investigacion del mercado para los alumnos de 6 semestre de la carrera ingeneria gestion empresarial

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Actividad Sumativa #2

Cambio de paradigma en la cultura empresarial.

Luis Augusto Leal Vasquez.

C.I:27.472.802.

Gestión de Inventarios - Cadena de Sumnistro

Gestion de la cadena de suministro, presentación modelo para CERTUS

DIRECTORIO órgano de control institucional - ABRIL 2024.pdf

directorio de la oficinas de órgano de control institucional 2024

Lo nuevo NOI 11 haz ese momento historico

CADE te decimos lo nuevo de Siigo Aspel NOI 11, lleva a tu empresa y a tus trabajadores al siguiente nivel #Beneficioscade

Bloqueo y candadeo, norma NOM-004-STPS-1999

curso de dispositivos de seguridad y aplicacion de la norma NOM-004-STPS

Curso de Capacitación Cruz Roja Mexicana

Presentación de curso de capacitación de primeros auxilios de la Cruz Roja

Los catorce principios de calidad en las empresas, según Deming..pptx

principios de calidad empresariales

Trabajo sobre Presupuesto Empresarial .pdf

Examen presupuesto Empresarial de la universidad nacional abierta Venezuela

Último (20)

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Actividad Sumativa #2 Realizado por Luis Leal..pptx

Clase 6.- Comercio Internacional y Acuerdos Comerciales.pptx

Clase 6.- Comercio Internacional y Acuerdos Comerciales.pptx

DIRECTORIO órgano de control institucional - ABRIL 2024.pdf

DIRECTORIO órgano de control institucional - ABRIL 2024.pdf

Los catorce principios de calidad en las empresas, según Deming..pptx

Los catorce principios de calidad en las empresas, según Deming..pptx

La psicología del dinero, aprende a mejorar tu relacion con el dinero

La psicología del dinero, aprende a mejorar tu relacion con el dinero

Mapa adri

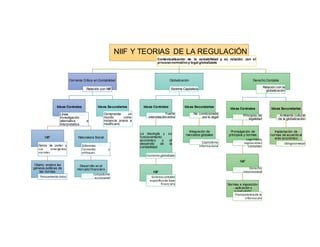

- 1. NIIF Y TEORIAS DE LA REGULACIÓN Contextualización de la contabilidad y su relación con el procesonormativoy legal globalizado Corriente Crítica en Contabilidad Relación con NIIF Ideas Centrales Línea Investigación alternativa e Interpretativa NIIF Óptica de poder y sus emergentes sociales Objeto: analiza las génesis políticas de las normas Pensamiento único Naturaleza Social Diferentes Corrientes y enfoques Desarrollo en el mercado financiero Catipalismo accionarial Ideas Secundarias Comprende un mundo como instancia previa a modificarlo Globalización Sistema Capitalista Ideas Centrales Fuerte interrelación entre La ideología y su funcionamiento económico y el desarrollo de la contabilidad Contexto globalizado NIIF Sistema contable específicode base financiera Ideas Secundarias No condicionada por lo legal Integración de mercados globales Capitalismo Informacional Derecho Contable Relación con la globalización Ideas Centrales Principios de legalidad Promulgación de principios y normas Legalidady regulaciones contables NIIF Derecho Internacional Normas e imposición - aplicación y supervisión Transparencia de la información Ideas Secundarias Ambiente cultural de la globalización Implantación de normas de acuerdo al ente económico Obligatoriedad