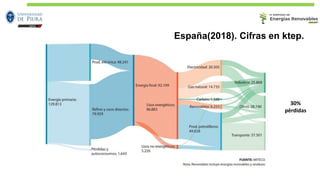

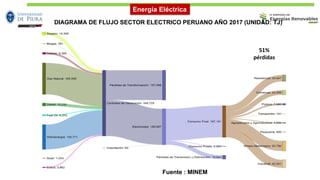

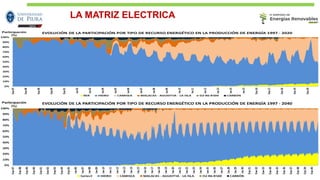

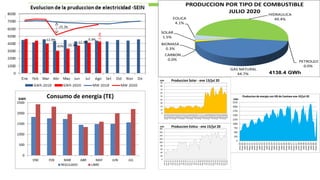

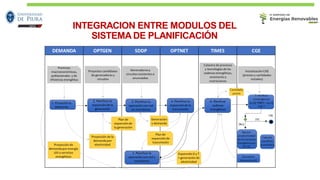

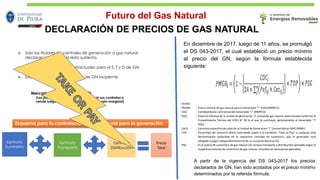

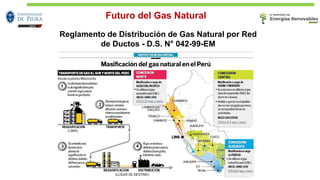

El documento aborda la matriz energética y el planeamiento del sector eléctrico, destacando la transición hacia energías renovables y la seguridad energética. Se detallan los potenciales de energía solar, eólica, geotérmica y biomasa en Perú, así como el marco normativo y los desafíos del sector. Además, se menciona la importancia de la planificación a largo plazo para alcanzar objetivos sostenibles y mejorar el bienestar social.