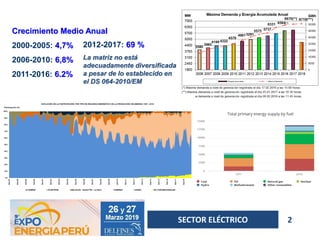

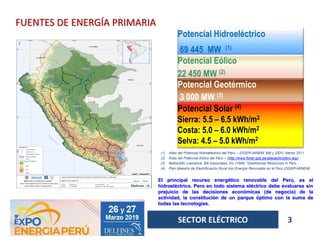

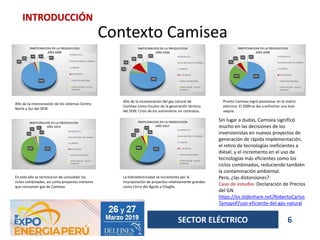

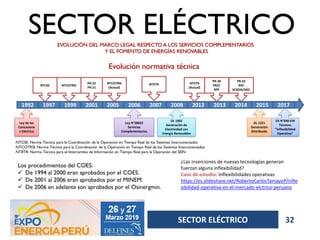

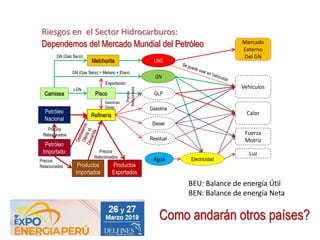

El documento analiza el sector eléctrico en Perú desde 2012 hasta 2017, destacando un crecimiento anual de 6.2% y la falta de diversificación en la matriz energética. Se resalta el potencial de energías renovables, especialmente hidroeléctrica, y se proyecta una reducción del 23% en la potencia hidráulica para 2025 debido a la hidrología. Además, se revisa la evolución del marco legal y las inversiones en proyectos de generación eléctrica, incluyendo la influencia del gas natural de Camisea en la matriz eléctrica.