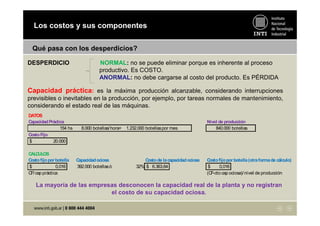

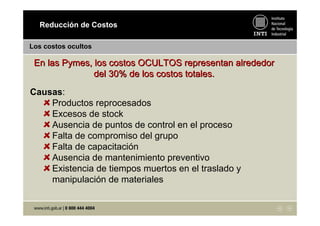

Este documento presenta conceptos básicos sobre costos. Explica que los costos se clasifican en fijos y variables, y define el punto de equilibrio como el nivel de producción en el que los ingresos igualan los costos totales. También introduce el análisis marginal para evaluar decisiones, y los métodos tradicional y ABC para asignar costos indirectos a los productos. Finalmente, incluye un ejemplo numérico para ilustrar estos conceptos.

![Punto de Equilibrio

RepresentaciRepresentacióón grn grááficafica

0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [unidades]

CF

CV

CT

Ventas

Puntode

equilibrio](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-12-320.jpg)

![Incidencia de la estructura de costos

0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas

0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas

Altos Costos Fijos Altos Costos Variables](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-13-320.jpg)

![Mi proveedor me informa de un aumento del 30% en el costo de las

materias primas. No puedo aumentar por ahora mi precio de venta.

¿Qué pasará con el punto de equilibrio?

Supongamos que la materia prima representa el 40% del costo variable.

Modificación del punto de equilibrio ante

cambios externos

Antes del cambio Despuésdel cambio

CVu $ 1.000 $ 1.120

PV $ 2.000 $ 2.000

CFT $ 40.000 $ 40.000

Neq [unidades] 40 45](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-14-320.jpg)

![0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas

0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas

Modificación del punto de equilibrio ante

cambios externos](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-15-320.jpg)

![Debo renovar el contrato de alquiler del local con un 60% de

aumento.

Supongamos que el alquiler representa un 30% de los costos fijos.

Modificación del punto de equilibrio ante

cambios externos

Antes del cambio Despuésdel cambio

CVu $ 1.000 $ 1.000

PV $ 2.000 $ 2.000

CFT $ 40.000 $ 47.200

Neq [unidades] 40 47](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-16-320.jpg)

![0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas

Modificación del punto de equilibrio ante

cambios externos

0

20

40

60

80

100

120

140

160

180

200

0 10 20 30 40 50 60 70 80 90 100

Milesde$/año

Producción [%de la capacidad]

CF

CV

CT

Ventas](https://image.slidesharecdn.com/mdulo5-costos-160617232829/85/Modulo-5-costos-17-320.jpg)