Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a El punto de equilibrio

Similar a El punto de equilibrio (20)

Último

Último (20)

El punto de equilibrio

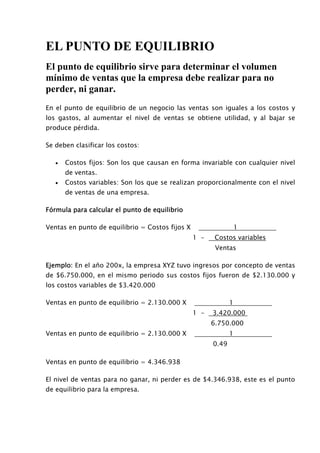

- 1. EL PUNTO DE EQUILIBRIO El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el punto de equilibrio de un negocio las ventas son iguales a los costos y los gastos, al aumentar el nivel de ventas se obtiene utilidad, y al bajar se produce pérdida. Se deben clasificar los costos: • Costos fijos: Son los que causan en forma invariable con cualquier nivel de ventas. • Costos variables: Son los que se realizan proporcionalmente con el nivel de ventas de una empresa. Fórmula para calcular el punto de equilibrio Ventas en punto de equilibrio = Costos fijos X 1 1 - Costos variables Ventas Ejemplo: En el año 200x, la empresa XYZ tuvo ingresos por concepto de ventas de $6.750.000, en el mismo periodo sus costos fijos fueron de $2.130.000 y los costos variables de $3.420.000 Ventas en punto de equilibrio = 2.130.000 X 1 1 - 3.420.000 6.750.000 Ventas en punto de equilibrio = 2.130.000 X 1 0.49 Ventas en punto de equilibrio = 4.346.938 El nivel de ventas para no ganar, ni perder es de $4.346.938, este es el punto de equilibrio para la empresa.

- 2. El costo fijo permanece invariable, independientemente del volumen de ventas, mientras que el costo variable está relacionado directamente con el volumen de ingresos o ventas. El porcentaje del costo variable en el punto de equilibrio está dado por la relación existente entre los costos variables y el nivel de ventas, así Porcentaje de costo variable = Costo variable X 100 Ventas Porcentaje de costo variable = 3.420.000 X 100 = 51% 6.750.000 Los costos variables en el punto de equilibrio son $4.346.938 X 51% = $2.216.938 Comprobación del punto de equilibrio Ventas 4.346.938 (-) Costos variables 2.216.938 = Utilidad Bruta en Ventas 2.130.000 (-) Costos fijos 2.130.000 = Utilidad neta 0 Aplicación del punto de equilibrio En la práctica, el punto de equilibrio sirve para calcular el volumen de las ventas que debe realizar una empresa para obtener un porcentaje de utilidad determinado. La fórmula es la siguiente: Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable Ejemplo: La XYZ empresa desea obtener una utilidad del 20% sobre el punto de equilibrio. Determinar el volumen de ventas necesario para obtener dicha utilidad. (Utilizando los datos de los ejemplos anteriores). Ventas = Ventas en punto de equilibrio + Porcentaje de Utilidad deseado + % de Costo variable

- 3. Ventas = 4.346.938 + 20%(4.346.938) + 51%(4.346.938) Ventas = 4.346.938 + 869.387 + 2.216.938 Ventas = 7.433.263 Aplicación Ventas 7.433.263 (-) Costos variables 3.790.964 = Utilidad Bruta en Ventas 3.642.299 (-) Costos fijos 2.130.000 = Utilidad neta 1.512.299 Punto cero o punto de equilibrio En condiciones de competencia perfecta y para un precio del producto constante la empresa puede vender unidades adicionales incrementando sus ingresos sin reducir el precio del producto enfrentando tres momentos: Si la producción es pequeña con respecto a la capacidad instalada o las ventas son bajas, el empresario no recuperará lo suficiente para cubrir sus costos fijos. A medida que las ventas aumentan irá desapareciendo esa pérdida y llegará a un punto en el cual se logra cubrir los costos fijos y variables. En ese momento han llegado las ventas al denominado punto muerto. El Punto muerto o punto de equilibrio, es el punto en el que los ingresos por ventas compensan los costos incurridos para la producción, es decir las pérdidas o beneficios negativos se transforman en beneficios positivos A partir de ese punto comienzan a darse los beneficios y todo lo que el empresario haga por aumentar las ventas incrementara su beneficio, es el punto en el que se logra la mayor utilidad en el corto plazo. Si la producción sigue aumentando pero permanecen fijos algunos de los factores, se presentará nuevamente un incremento en los costos de producción por rendimientos decrecientes, lo cual hace disminuir la utilidad e incluso puede incurrirse nuevamente en pérdidas. Ejemplo : miles de $)

- 4. CANTIDADES PRODUCIDAS COSTO FIJO TOTAL (CFT) COSTO VARIABLE TOTAL (CVT) COSTO TOTAL (CT) INGRESO TOTAL UTILIDAD O PÉRDIDA 0 1 2 3 4 5 6 7 8 9 10 2000 2000 2000 2000 2000 2000 2000 2000 2000 2000 2000 0 800 1360 1680 1910 2150 2550 3210 3900 4700 5700 2000 2800 3360 3680 3910 4150 4550 5210 5900 6700 7700 0 900 1800 2700 3600 4500 5400 6300 7200 8100 9000 -2000 -1900 -1560 -980 -310 350 850 1090 1300 1400 1300 Para un precio constante de $ 900.000 por unidad, y de acuerdo con los costos que maneja, la empresa al producir entre una y cuatro unidades tendrá pérdidas, para cinco unidades aproximadamente la empresa está en un punto de equilibrio, a partir de cinco unidades empieza a generar unas pocas ganancias y maximizaría sus ganancias produciendo 9 unidades, a partir de la cuales, el costo total empieza a aumentar debido a la ley de los rendimientos decrecientes que acompaña un uso mas intensivo de la planta y por ende los beneficios disminuyen. Segundo enfoque: Ingreso marginal- Costo marginal Cuando la empresa estudia la posibilidad de modificar su nivel de producción para mejorar sus utilidades debe tener en cuenta cómo cambia su ingreso como resultado de esa modificación, es decir, cuál será el ingreso adicional que puede recibir por cada unidad adicional producida. El ingreso marginal es el cambio en el ingreso total por cada unidad adicional que se venda, de este modo el ingreso marginal es igual al precio en competencia perfecta y es constante porque se pueden vender unidades adicionales a un precio constante. Con este método la empresa compara la cantidad que cada unidad adicional añade al ingreso total y al costo total, si el ingreso de cada unidad adicional es mayor que su costo marginal debe producirla, de lo contrario se reducen los beneficios o se incrementan las pérdidas.

- 5. En la etapas iniciales de producción, el ingreso marginal suele ser mayor que el costo marginal y es rentable producir dentro de ese rango de producción. En las etapas posteriores, cuando la producción es relativamente alta, los costos marginales pueden aumentar más que los ingresos marginales, por lo que la empresa evita producir en este rango. Estos dos rangos de producción están limitados por un punto único donde el ingreso marginal es igual al costo marginal y se considera el punto clave para determinar el nivel de producción de la empresa, que generalmente no corresponde a un número entero, caso en el cual debe producir la última unidad cuyo ingreso marginal sea mayor que su costo marginal. Por lo anterior la regla para buscar la maximización de las utilidades de la empresa tanto perfectamente competitivas, como en las demás estructuras de mercado, cuando trabaja por costos unitarios, utilizando el enfoque marginal es: “En el corto plazo, la empresa maximiza sus beneficios o minimiza sus pérdidas produciendo el nivel de producto en el que el ingreso marginal es igual al costo marginal" Solo para la empresa de competencia perfecta por ser el precio igual al costo marginal la empresa debe producir en el punto en el que el precio es igual a dicho costo. En el ejemplo de la tabla anterior y suponiendo el mismo precio de venta de $ 900.000 por unidad: (Cantidades en miles de pesos) CANTIDADES PRODUCIDAS COSTO TOTAL (CFT) INGRESO TOTAL COSTO MARGINAL INGRESO MARGINAL UTILIDAD O PÉRDIDA 0 1 2 3 4 5 6 7 8 9 10 2000 2800 3360 3680 3910 4150 4550 5210 5900 6700 7700 0 900 1800 2700 3600 4500 5400 6300 7200 8100 9000 800 560 320 230 240 400 660 690 800 1000 900 900 900 900 900 900 900 900 900 900 -2000 -900 -1560 -980 -310 350 850 1090 1300 1400 1300 La empresa maximiza sus beneficios de acuerdo con el enfoque de ingresos totales en nueve unidades, punto en el que su utilidad es de $ 1.400.000, e igualmente analizado por el enfoque de ingreso marginal sobre el costo marginal, se observa que maximiza sus beneficios entre 8 y 9 unidades, punto en el cual el costo marginal iguala el ingreso marginal. Todas las unidades producidas, hasta la novena incluida, presentan un ingreso marginal mayor que el costo marginal, lo cual significa que aumentan los beneficios de la empresa y se deben producir, pero no se debe producir la décima unidad, porque aumenta mas los costos que los ingresos. BENEFICIOS EN EL MODELO DEL OLIGOPOLIO

- 6. Si entre las empresas productoras se hacen convenios o acuerdos de precios, su comportamiento será idéntico al del monopolio. Si no existen acuerdos actúan en forma independiente se puede presentar una guerra de precios con quiebres en los ingresos totales y marginales, con sucesivas disminuciones en los precios que se compensan con un mayor número de unidades vendidas , lo que hace que consiga superar la perdida y llegar al punto donde se tienen destacados niveles absolutos de calidad. BENEFICIOS EN EL MODELO DEL MONOPOLIO La existencia de la competencia imperfecta no significa que una empresa tenga el control absoluto del precio de su producto, pero si tiene un cierto margen de maniobra para fijar el precio, el cual puede ser muy variable de una empresa a otra y en algunas puede ser incluso muy pequeño puesto que la existencia de productos sustitutos puede ser muy alta y un poco de diferencia en los precios puede conducir al desplazamiento del consumidor. De otro lado , len realidad la curva de la demanda del monopolista es la misma curva de la demanda de cualquier vendedor competitivo, es decir es negativa, dado que las cantidades demandadas se disminuyen cuando los precios se elevan, por lo que la empresa no puede subir los precios indefinidamente . La empresa monopolística para maximizar sus utilidades buscará operar en una escala de precios, teniendo en cuenta que podrá aumentar sus ventas reduciendo el precio, o regular la oferta en función de los precios y utilizar las combinaciones posibles entre precio y cantidad. Ejemplo (cantidades en miles de pesos) CANTIDAD PRODUCIDA COSTO TOTAL (CFT) PRECIO SEGÚN DEMANDA INGRESO TOTAL COSTO MARGINAL INGRESO MARGINAL UTILIDAD O PÉRDIDA 0 1 2 3 4 5 6 7 8 9 10 20.0 24.0 26.8 28.4 29.55 30.75 32.75 36.05 40.55 46.3 54.05 - 9.00 8.40 7.80 7.20 6.60 6.00 5.40 4.80 4.20 3.60 - 9.00 16.8 23.4 28.8 33.0 36.0 37.8 38.4 37.8 36.0 - 4.00 2.80 1.60 1.15 1.20 2.00 3.30 4.50 5.75 7.75 - 9.0 7.8 6.6 5.4 4.2 3.0 1.8 0.6 -0.6 -1.8 -20.00 -13.00 -10.00 -5.00 0.75 2.25 3.25 1.75 -2.15 -8.50 -18.05 Debido a que el monopolista debe reducir el precio para aumentar las ventas, el ingreso marginal es menor que el precio excepto en la primera unidad. Un ingreso negativo significa la pérdida originada por la necesidad de reducir el precio de todas las unidades anteriores si se quiere vender una mas de Q. En el ejemplo propuesto el ingreso total aumenta al principio cuando se incremente la producción, debido a que la disminución que se hace de los precios para lograr vender una unidad adicional es moderada, pero cuando se llega a cierto punto intermedio, el IT alcanza su

- 7. valor máximo ( 8 unidades a un precio de $40.550, al elevar el número de unidades producidas por encima de ese punto la empresa puede entrar en una zona inelástica de la demanda , por lo que el IT disminuye cuando disminuye el precio. El máximo beneficio lo obtiene entonces el monopolista buscando el precio y la cantidad de equilibrio que le reporten la mayor diferencia entre IT y CT , ( 6 unidades a un precio de $ 32750) y el punto máximo de beneficio se da solamente cuando el nivel de producción se encuentre en el que el ingreso marginal de la empresa sea igual a su costo marginal , es decir entre 6 y 7 unidades.