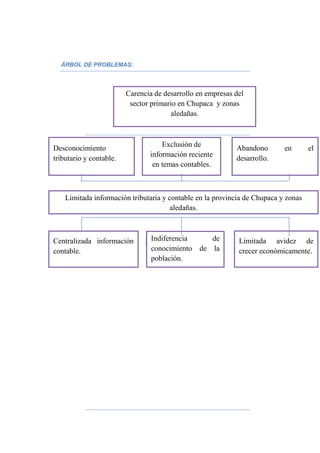

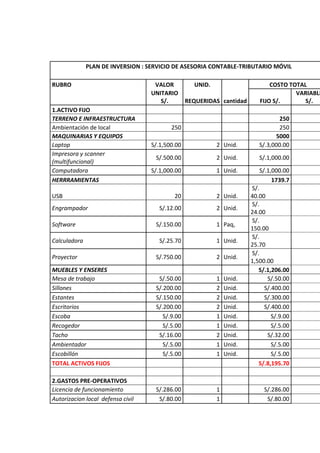

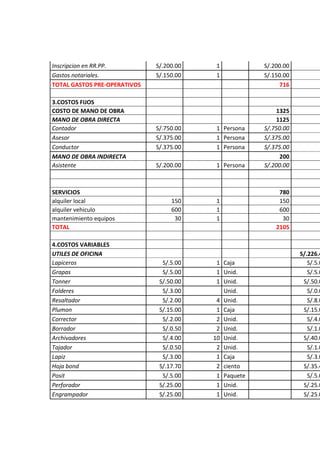

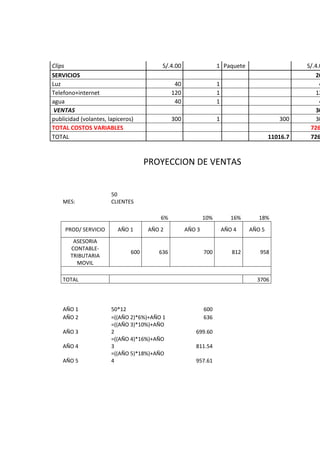

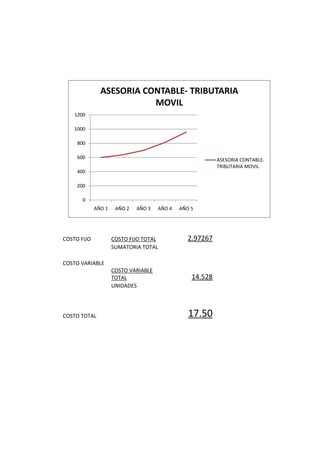

Este documento presenta un proyecto de asesoría contable móvil para las zonas rurales de la provincia de Chupaca, Perú. En el marco teórico, describe la problemática de falta de información contable y tributaria en estas zonas, y propone como objetivo principal descentralizar y transmitir dicha información para promover el crecimiento económico. En la metodología, utiliza métodos analítico-sintético y encuestas, así como instrumentos como cuestionarios. Finalmente, presenta aspectos como la descripción y justificación

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)