Descargado 43 veces

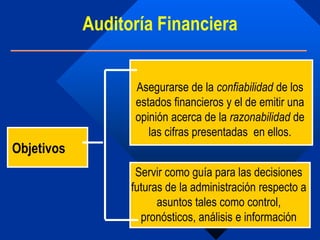

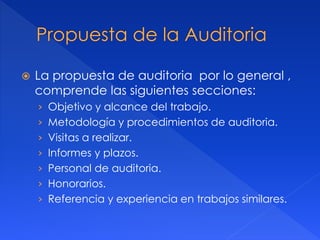

El documento discute el rol y responsabilidades de la profesión contable y de la auditoría. Explica que la profesión contable debe construir una conciencia colectiva basada en principios éticos para ayudar a la sociedad. También describe los objetivos de la auditoría como verificar la confiabilidad de la información financiera y emitir una opinión sobre los estados financieros de acuerdo con los marcos contables aplicables. Además, distingue entre la auditoría interna realizada por la empresa y la externa realizada por contadores independientes.

![Auditoria 142[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoria1421-151129233427-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)