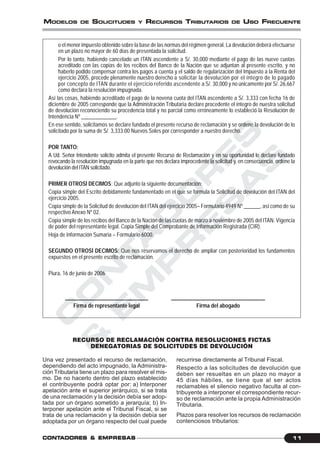

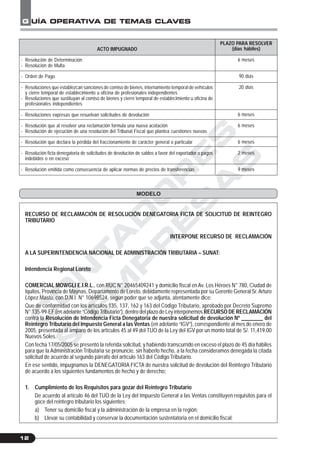

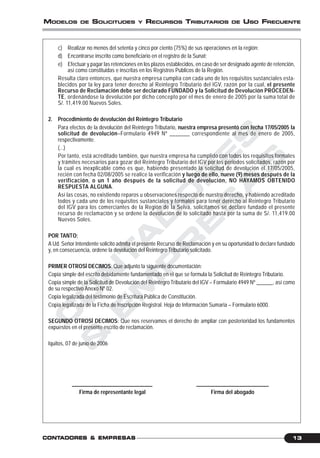

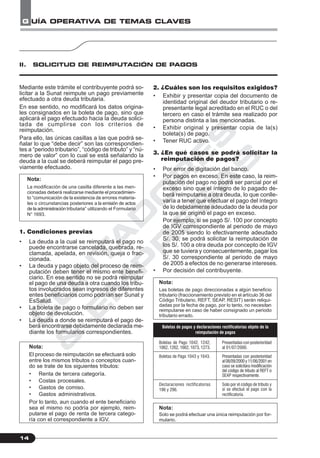

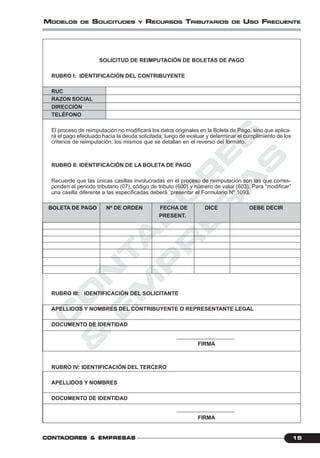

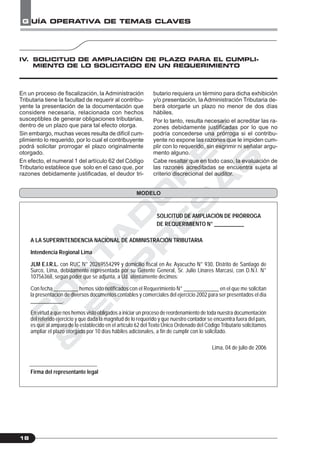

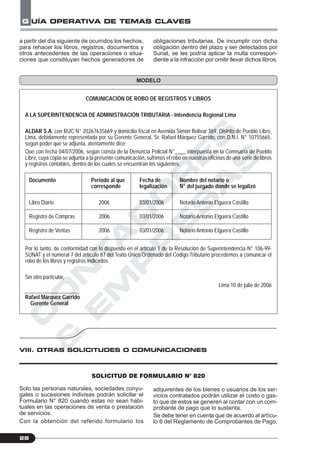

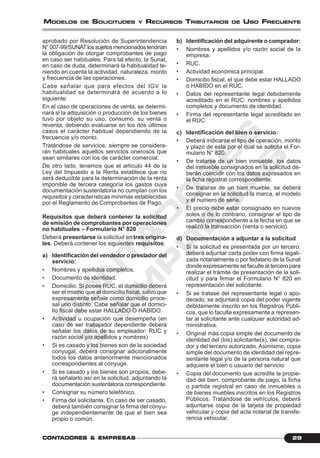

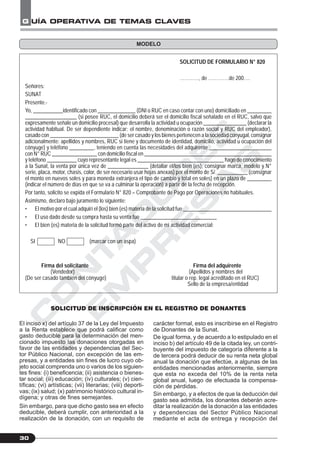

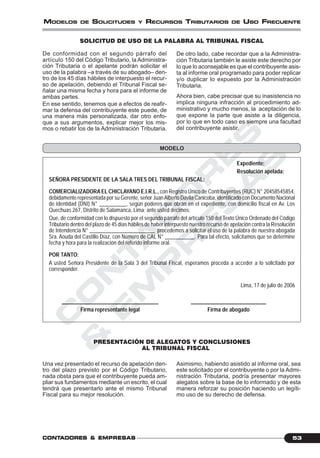

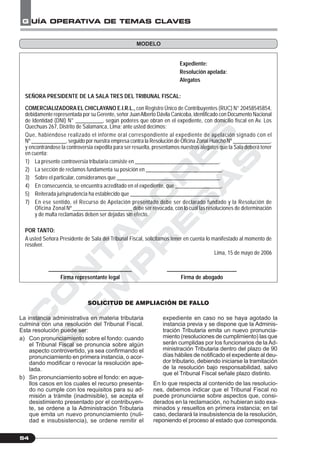

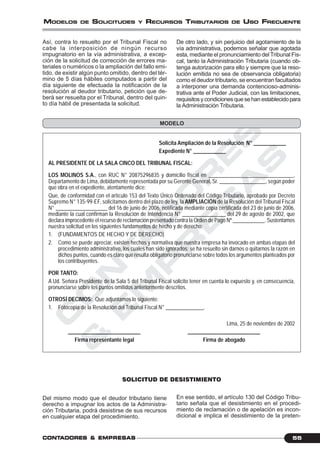

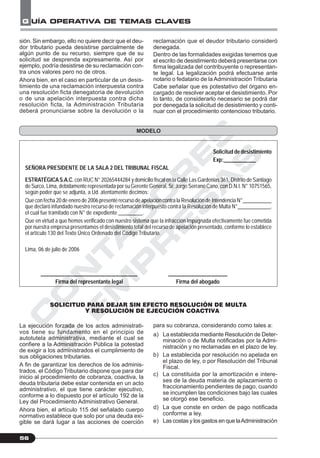

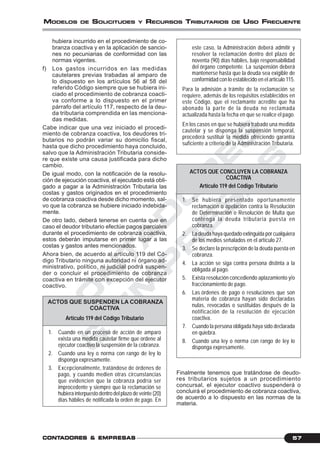

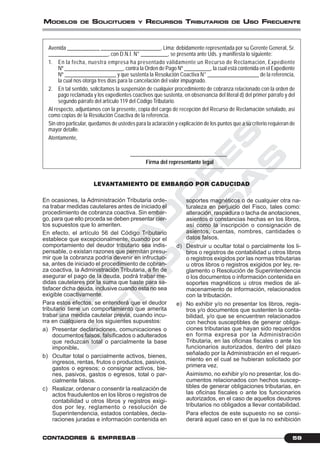

El documento presenta una guía de modelos de solicitudes y recursos tributarios de uso frecuente. Incluye modelos para solicitudes de devolución de retenciones del IGV, solicitudes de devolución de percepciones del IGV por venta de bienes, recursos de reclamación parcial contra resoluciones de devolución, y recursos de reclamación contra resoluciones fictas denegatorias de solicitudes de devolución, entre otros. Explica los requisitos y procedimientos para cada tipo de solicitud o recurso tributario.