Descargado 34 veces

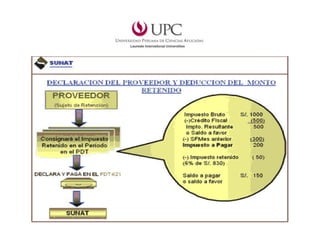

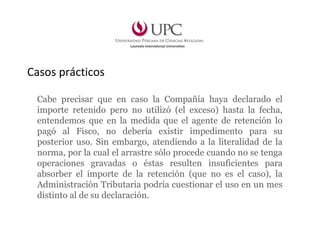

1) El régimen de retenciones del IGV establece que ciertos contribuyentes designados por la SUNAT deben retener el 6% del valor de las operaciones gravadas realizadas con proveedores afectos al IGV. 2) La retención se aplica sobre el valor total de la operación gravada, excepto en algunos casos específicos. 3) El agente retenedor debe consignar las retenciones efectuadas en su declaración del IGV y el proveedor puede utilizarlas para pagar su propio IGV.