Descargado 1470 veces

![Cómo citar esta presentación: Silva F., R. (2009). Presupuesto Público. (Documento en línea disponible en: http://www.slideshare.net/rosilfer/presentations ). Consultado en (escribir mes y año ) Autora: Lic. Esp. Rosanna Silva Fernández [email_address]](https://image.slidesharecdn.com/presupuestopblico-090907182110-phpapp02/85/Presupuesto-Publico-17-320.jpg)

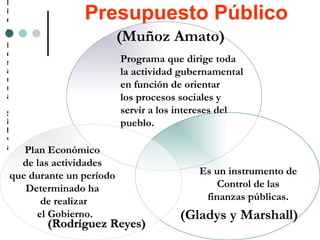

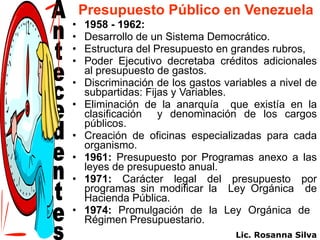

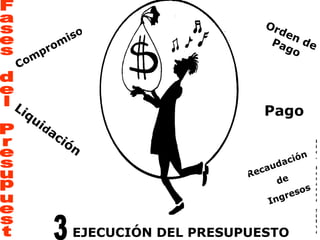

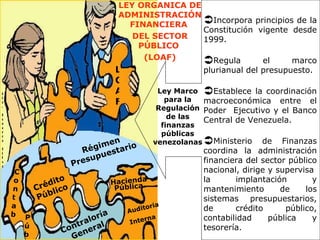

El documento presenta una introducción al presupuesto público. Define el presupuesto público y describe sus diferentes tipos, como el presupuesto tradicional y el presupuesto por programas. Explica las fases del presupuesto, incluyendo la formulación, discusión, aprobación, ejecución y control. También presenta las bases legales del presupuesto público en Venezuela, como la Ley Orgánica de Administración Financiera del Sector Público.