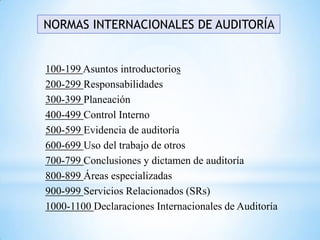

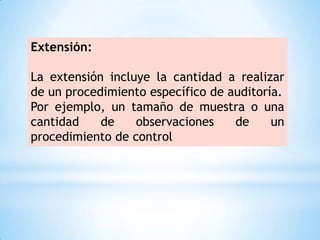

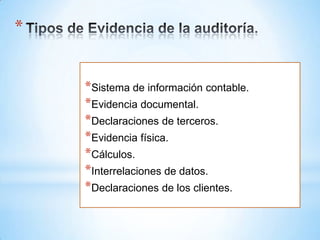

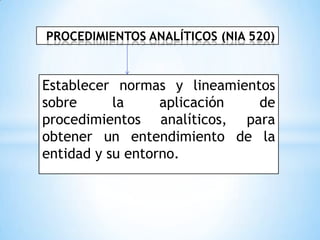

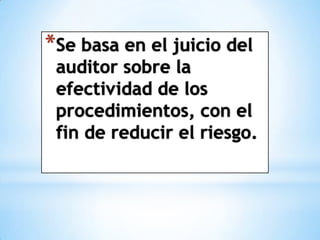

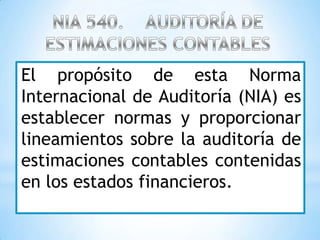

Este documento presenta un resumen de varias Normas Internacionales de Auditoría (NIA) relacionadas con los procedimientos de auditoría. Explica que los procedimientos de auditoría deben diseñarse en respuesta a los riesgos identificados y pueden incluir pruebas de controles, procedimientos sustantivos y analíticos. Además, destaca la importancia de obtener evidencia de auditoría suficiente y apropiada para fundamentar la opinión del auditor.