Descargado 373 veces

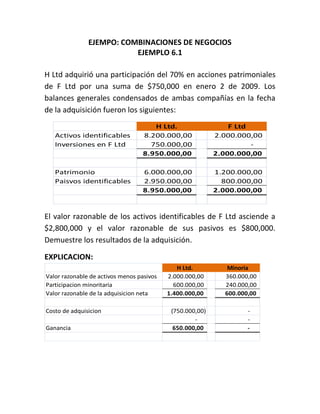

H Ltd adquirió el 70% de las acciones de F Ltd por $750,000. Los balances de ambas compañías muestran activos identificables de H Ltd por $8,200,000 y de F Ltd por $2,000,000. El valor razonable de los activos de F Ltd es de $2,800,000 y de sus pasivos es de $800,000. El balance general consolidado muestra activos totales de $11,000,000, patrimonio de los accionistas de H Ltd de $6,650,000 y una participación minoritaria en F Ltd de $600,000