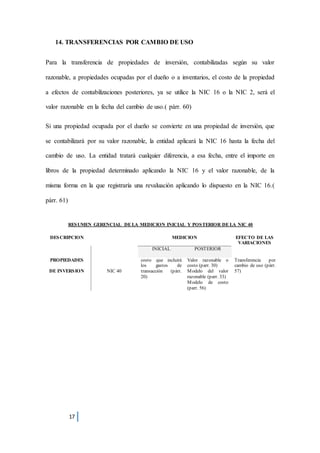

Este documento presenta información sobre el tratamiento contable de las propiedades de inversión según la NIC 40. Define propiedades de inversión y explica su reconocimiento inicial al costo, así como las opciones de medición posterior al valor razonable o al costo menos depreciación. También cubre temas como transferencias, efectos de variaciones en el valor razonable y revelaciones requeridas.