Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Trabajo Integrador de SIC.

Similar a Trabajo Integrador de SIC. (20)

Más de manupicotto

Trabajo Integrador de SIC.

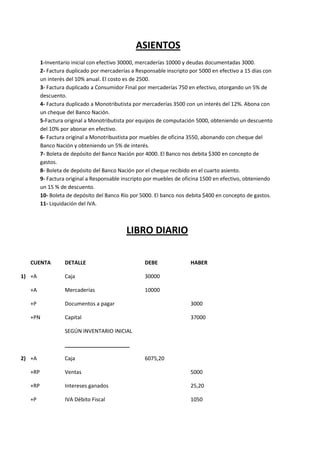

- 1. ASIENTOS 1-Inventario inicial con efectivo 30000, mercaderías 10000 y deudas documentadas 3000. 2- Factura duplicado por mercaderías a Responsable inscripto por 5000 en efectivo a 15 días con un interés del 10% anual. El costo es de 2500. 3- Factura duplicado a Consumidor Final por mercaderías 750 en efectivo, otorgando un 5% de descuento. 4- Factura duplicado a Monotributista por mercaderías 3500 con un interés del 12%. Abona con un cheque del Banco Nación. 5-Factura original a Monotributista por equipos de computación 5000, obteniendo un descuento del 10% por abonar en efectivo. 6- Factura original a Monotribustista por muebles de oficina 3550, abonando con cheque del Banco Nación y obteniendo un 5% de interés. 7- Boleta de depósito del Banco Nación por 4000. El Banco nos debita $300 en concepto de gastos. 8- Boleta de depósito del Banco Nación por el cheque recibido en el cuarto asiento. 9- Factura original a Responsable inscripto por muebles de oficina 1500 en efectivo, obteniendo un 15 % de descuento. 10- Boleta de depósito del Banco Río por 5000. El banco nos debita $400 en concepto de gastos. 11- Liquidación del IVA. LIBRO DIARIO CUENTA DETALLE DEBE HABER 1) +A Caja 30000 +A Mercaderías 10000 +P Documentos a pagar 3000 +PN Capital 37000 SEGÚN INVENTARIO INICIAL ______________________ 2) +A Caja 6075,20 +RP Ventas 5000 +RP Intereses ganados 25,20 +P IVA Débito Fiscal 1050

- 2. SEGÚN FACTURA DUPLICADO ______________________ +RP CMV 2500 -A Mercaderías 2500 SEGÚN FICHA DE STOCK ______________________ 3) +A Caja 715,5 +RN Descuentos otorgados 37,5 +RP Ventas 619,83 +P IVA Débito Fiscal 130,17 SEGÚN FACTURA DUPLICADO ______________________ 4) +A Valores a depositar 3920 +RP Intereses ganados 420 +RP Ventas 2892,56 +RP IVA Débito Fiscal 607,44 SEGÚN FACTURA DUPLICADO ______________________ 5) +A Equipos de Computación 5000 +RP Descuentos obtenidos 49,9 -A Caja 4950,1 SEGÚN FACTURA ORIGINAL ______________________ 6) +A Muebles y útiles 3550 +RN Intereses perdidos 177,5 -A Banco C.C. 3727,5 SEGÚN FACTURA ORIGINAL

- 3. ______________________ 7) +A Banco 3700 +RN Gastos bancario 300 -A Caja 4000 SEGÚN BOLETA DE DEPÓSITO ______________________ 8) +A Banco 3920 -A Valores a depositar 3920 SEGÚN BOLETA DE DEPÓSITO ______________________ 9) +A Muebles y útiles 1500 +A IVA Crédito Fiscal 315 +RP Descuentos obtenidos 272,25 -A Caja 1542,75 SEGÚN FACTURA ORIGINAL ______________________ 10) +A Banco 4600 +RN Gastos bancarios 400 -A Caja 500 SEGÚN BOLETA DE DEPÓSITO ______________________ 11) +A IVA Crédito fiscal 315 +P IVA Débito fiscal 2967,78 +P IVA a pagar 2652,78 SEGÚN LIQUIDACIÓN DEL IVA ______________________ -P IVA a pagar 2652,78

- 4. -A Caja 2652,78 MAYORES CAJA DEBE HABER SALDO DEUDOR Inventario inicial 30000 - 30000 Factura duplicado 6075,20 - 36075,2 Factura duplicado 715,5 - 36790,7 Factura original - 4950,1 31840,6 Boleta de depósito - 4000 27840,6 Factura original - 1542,75 26297,85 Boleta de depósito - 500 25797,85 Según liquidación del IVA - 2652,78 23145,07 MERCADERÍAS DEBE HABER SALDO DEUDOR Inventario inicial 10000 - 10000 Ficha de stock - 2500 7500 DOCUMENTOS A PAGAR DEBE HABER SALDO ACREEDOR Inventario inicial - 3000 3000 CAPITAL DEBE HABER SALDO ACREEDOR Inventario inicial - 37000 37000 INTERESES GANADOS DEBE HABER SALDO ACREEDOR Factura duplicado - 25,20 25,20 Factura duplicado - 420 445,20 INTERESES PERDIDOS DEBE HABER SALDO DEUDOR Factura original 177,5 - 177,5 VENTAS DEBE HABER SALDO ACREEDOR Factura duplicado - 5000 5000 Factura duplicado - 619,83 5619,83 Factura duplicado - 2892,56 8512,39 IVA DÉBITO FISCAL DEBE HABER SALDO DEUDOR Factura duplicado - 1050 1050 Factura duplicado - 130,17 1080,17 Factura duplicado - 607,44 1687,61 Liquidación del IVA - 2967,78 4655,39

- 5. CMV DEBE HABER SALDO ACREEDOR Ficha de stock 2500 - 2500 DESCUENTOS DEBE HABER SALDO DEUDOR OTROGADOS Factura duplicado 37,5 - 37,5 VALORES A DEPOSITAR DEBE HABER SALDO DEUDOR Factura duplicado 3920 - 3920 - 3920 0 EQUIPOS DE DEBE HABER SALDO DEUDOR COMPUTACIÓN Factura original 5000 - 5000 DESCUENTOS DEBE HABER SALDO ACREEDOR OBTENIDOS Factura original - 49,9 49,9 Factura original - 272,25 322,15 MUEBLES Y ÚTILES DEBE HABER SALDO DEUDOR Factura original 3550 - 3550 Factura original 1500 - 5050 BANCO DEBE HABER SALDO DEUDOR Factura original - 3727,5 3727,5 Boleta de depósito 3700 - 7427,5 Boleta de depósito 3920 - 11347,5 Boleta de depósito 4600 - 15947,5 GASTOS BANCARIOS DEBE HABER SALDO DEUDOR Boleta de depósito 300 - 300 Boleta de depósito 400 - 700 IVA CRÉDITO FISCAL DEBE HABER SALDO ACREEDOR Factura original 315 - 315 Liquidación del IVA 315 - 630 IVA A PAGAR DEBE HABER SALDO ACREEDOR Liquidación del IVA - 2652,78 2652,78 Liquidación del IVA 2652,78 - 0

- 6. BALANCE DE SUMAS Y SALDOS BALANCES SALDOS CUENTAS DEBE HABER SALDO DEUDOR SALDO ACREEDOR CAJA 36790,7 13645,63 23145,07 - MERCADERÍAS 10000 2500 7500 - DOCUMENTOS A - 3000 - 3000 PAGAR CPAITAL - 37000 - 37000 INTERESES - 445,20 - 445,20 GANADOS INTERESES 177,5 - 177,5 - PERDIDOS VENTAS - 8512,39 - 8512,38 IVA DÉBITO - 4655,39 - 4655,39 FISCAL CMV 2500 - - 2500 DESCUENTOS 37,5 - 37,5 - OTORGADOS VALORES A 3920 3920 0 - DEPOSITAR EQUIPOS DE 5000 - 5000 - COMPUTACIÓN DESCUENTOS - 322,15 - 322,15 OBTENIDOS MUEBLES Y 5050 - 5050 - ÚTILES BANCO 12220 3727,5 15947,5 - GASTOS 700 - 700 - BANCARIOS IVA CRÉDITO 630 - 630 FISCAL IVA A PAGAR 2652,78 2652,78 - 0 TOTALES 80381,04 80381,04 58187,57 58187,57