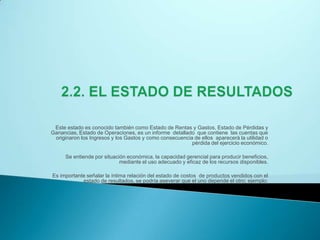

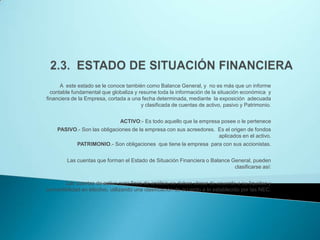

El documento describe los principales estados financieros que deben generar las empresas industriales, incluyendo el estado de costos de productos vendidos, el estado de resultados y el estado de situación financiera. Explica que el estado de costos incluye los costos incurridos durante la producción y las variaciones en los inventarios, y que está relacionado con el estado de resultados. También brinda detalles sobre la estructura y cuentas que componen cada uno de estos estados financieros.