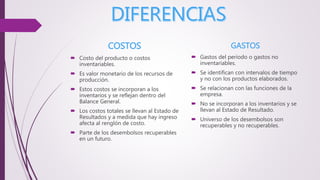

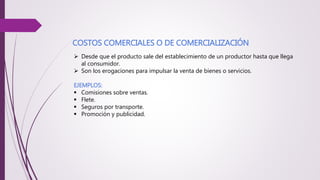

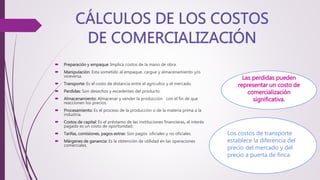

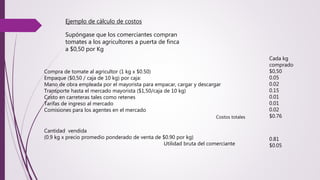

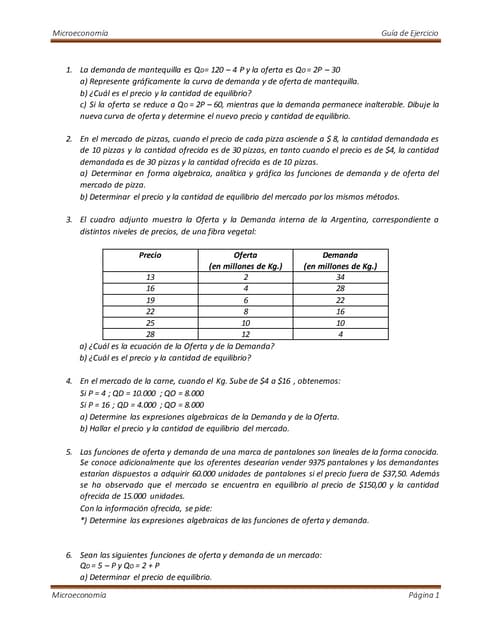

Este documento describe los conceptos de costos y gastos, así como los costos de comercialización. Los costos se incorporan a los inventarios y se reflejan en el balance general, mientras que los gastos se llevan directamente al estado de resultados. Los costos de comercialización incluyen comisiones, transporte, promoción y otros costos incurridos para vender los productos. Se proporciona un ejemplo numérico para calcular los costos y la utilidad bruta de un comerciante de tomates.