Aplicacion de la niif 8 segmento de operacion

•Descargar como DOCX, PDF•

1 recomendación•8,506 vistas

niif 8 segmentos de operacion

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Aplicacion de la niif 8 segmento de operacion

Similar a Aplicacion de la niif 8 segmento de operacion (20)

Último

Último (20)

Aplicacion de la niif 8 segmento de operacion

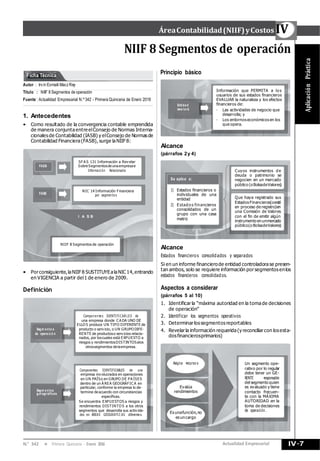

- 1. FASB ÁreaContabilidad(NIIF)yCostos IV NIIF 8 Segmentos de operación Principio básico Autor : Irvin Exmaili MaczRey Título : NIIF 8 Segmentos de operación Fuente : Actualidad Empresarial N.º 342 - Primera Quincena de Enero 2016 1. Antecedentes • Como resultado de la convergencia contable emprendida de manera conjunta entreelConsejo de Normas Interna- cionalesde Contabilidad (IASB) y elConsejo de Normasde Contabilidad Financiera (FASB), surge laNIIF8: SFA S 131 Información a Rev elar SobreSegmentosdeunaempresae Informa ci ón Relacionada I A S B Entidad revelará Alcance (párrafos 2y 4) Información que PERMITA a lo s usuarios de sus estados financieros EVALUAR la naturaleza y los efectos financieros de: - Las actividades de negocio que desarrolla; y - Los entornos económicos en los que opera. Cuyos instrumentos de deuda o patrimonio se negocien en un mercado público (o BolsadeValores) Que haya registrado sus Estados Financieros(oesté en proceso de registro)en una Comisión de Valores con el fin de emitir algún instrumento enunmercado público(o BolsadeValores) NIIF 8 Segmentos de operación • Porconsiguiente,laNIIF8 SUSTITUYEalaNIC 14,entrando en VIGENCIA a partir del1 de enero de 2009. Definición Compone nte s IDENTI FI CAB LES de una empresa donde C A DA UNO DE ELLO S produce UN TIPO DIFERENTE de Alcance Estados financieros consolidados y separados Si en un informe financierode entidad controladora se presen- tan ambos, solo se requiere información porsegmentos enlos estados financieros consolidados. Aspectos a considerar (párrafos 5 al 10) 1. Identificar la “máxima autoridad en la tomade decisiones de operación” 2. Identificar los segmentos operativos 3. Determinar lossegmentosreportables Segm ento s de operació n producto o serv icio, o UN GRUPO DIFE- RENTE de productoso serv icios relacio- nados, por loscuales está EXPUESTO a riesgos y rendimientosDISTINTOSalos otrossegmentos delaempresa. 4. Revelarla información requerida (y reconciliarcon losesta- dosfinancierosprimarios) Segm entos g eográficos Componentes IDENTIFICABLES de una empresa inv olucrados en operaciones en UN PAÍSo en GRUPO DE PA ÍSES dentro de un Á REA GEOGRÁFIC A en particular, conforme la empresa lo de- termine deacuerdo con circunstancias específicas. Se encuentra EXPUESTOS a riesgos y rendimientos DISTINTO S a los otros segmentos que desarrolla sus activ ida- des en ÁREAS GEOGRÁFI C AS diferente s. Asigna recurso s Evalúa rendimientos Es unafunción,no es uncargo Un segmento ope- rativo por lo regular debe tener un GE- RENTE responsable del segmento quien es evaluado y tiene contacto frecuen- te con la MÁXIMA AUTORIDAD en la toma de decisiones de operación . N.° 342 Primera Quincena - Enero 2016 Actualidad Empresarial IV-7 NIC 14 Información Financiera por segmentos Ficha Técnica FASB Se aplica a: 1) Estados financieros o individuales de una entidad 2) Estado s financieros consolidados de un grupo con una casa matriz AplicaciónPráctica

- 2. IV Aplicación Práctica Identificar los segmentos operativos • Principales características (párrafos 5 y 6) Es un componente de una entidad que: a) Desarrolla actividades de negocios donde generaingresos y gastosordinarios(incluyendo conotrocomponente dela misma entidad). b) Susresultadosdeoperación son revisadosperiódicamente porun funcionario muyimportanteen latomadedecisiones sobre los recursos que deben asignarse al segmento y la evaluación de su rendimiento. c) Se maneja laInformación financiera diferenciada. (párrafos 5 y 6) Identificar los segmentos operativos • Parámetros cuantitativos (párrafos 12 y13) a) Los ingresos del segmento Ejemplo 1 ¿Qué importe se toma como parámetro? Segmentos reportable s Seg. A Seg. B Seg. C Seg. D SÍ NO SÍ NO b) Los resultados del segmento Ejemplo 2 Partes o áreas de la empresa No sonnecesariamente unsegmento cuando: - No generaningresosordinarioso - Estos ingresos son accesorios a la actividad principal. Ejemplo: la sede social ¿Qué importe se toma como parámetro? ¿Se toma como parámetro el mayor? • Criterios de agrupación (párrafo12) De acuerdo conlanorma, doso mássegmentos de operación que tienen característicaseconómicas similares, muestran un rendimiento financiero similar a largo plazo. Por lo que la normapermiteagregardoso mássegmentos deoperación en uno solo cuando esto resultecoherentey sean similaresen los siguientes aspectos: - Naturaleza de productosy servicios - Naturaleza de losprocesosdeproducción - El tipo o categoría de clientesalosque se destinasuspro- ductos o servicios - Métodosusadosparadistribuir sus productos o prestarlos servicios; y - Si esaplicable la naturaleza delmarco normativo. Identificar lossegmentosoperativos:parámetroscuantitativos (párrafos 12 y 13) Un segmento se determina (y separa) cuando: a) Los ingresos del segmento (incluyendo las ventas a otros segmentos) son el 10% de los ingresos totales. a) s activos del segmento Ejemplo 3 ¿Qué importe se toma como parámetro? Base 10% 13,170 Segmentos reportable s Seg. A Seg. B Seg. C Seg. D SÍ SÍ NO NO • Parámetroscuantitativos(párrafos14) - Eltotaldelautilidadreportadaporlossegmentosquesolotuvieron utilidad, - Eltotaldelapérdidareportadaporlossegmentosquesolotuvieron pérdidas. b) utilidad o de pérdidas del segmento son el 10% de: c) total de los activos del segmento son el 10% o más del totalde losactivosdetodoslossegmentos. Un segmento queno alcanzaestosparámetrossolo podráser tratado como tal si la gerencia estima que será útil para los usuariosdelosestadosfinancieros. Una entidad pue- de combin ar Con IV-8 Instituto Pacífico N.° 342 Primera Quincena - Enero 2016 nuevas ac- tividad es de negocios Aún cuando todavía no hay ingresos ordinarios, son segmentos de ope- raciones la información sobre seg- mentos de operación que no alcancen losparámetros la referida a otros segmen- tos de operación que tam- poco lo hagan Resultados Seg. A Seg. B Seg. C Seg. D Total Ingresos 10,000 1,200 1,500 920 13,620 Base 10% 1,362 Resultados Seg. A Seg. B Seg. C Seg. D Resultado del ejercicio Resultados combin ados Base 10% (730) (70) 40 400 (800) (80) 440 44 Segmentos reportable s Seg. A Seg. B Seg. C Seg. D SÍ NO NO SÍ Estados de situa- ción financiera Seg. A Seg. B Seg. C Seg. D Total Activos 100,000 20,000 10,500 1,200 131,700

- 3. ÁreaContabilidad(NIIF)yCostos IV ¿Para qué? Paraformarunsegmentosobreelquedebainformarse,solosiunosy otros segmentos de operación tienen características económicas similares ycompartenlamayoríadeloscriteriosdeacumulaciónenumeradosen elpárrafo12.(naturalezadelproducto,tipodecliente,etc.) • Identificación adicional Ejemplo Los Ingresos de todos los segmentos deben ser por lo menos el 75% de los Ingresos totales. Si el total de los in- gresosexternosdelas actividades ordinarias informados por los segmentos de ope- ración es inferior al 75% de los ingresos de las actividades or- dinariasdelaentidad, 73% (párrafo 16) Las actividades no com- prendidasenlossegmentos deoperaciónseconsidera- rán como “ resto de seg- mentos”. Se especificará lafuentede esos Ingresos. Se identificará seg- mentos deoperación adicionales sobre los quedebeinformarse, aún cuando no cum- plan los criterios del párrafo 13. ¿Hasta cuándo? Resto de segmentos (párrafo16) Enunciado Ejemplo 1 Hasta que no menos del 75% de los ingre- sos de lasactividades ordinarias de la en- tidad provengan de segmentos sobre los quedebainformarse. Determinar los segmentos reportables (párrafo 15) Solución Ejemplo 1 Identificar cada segmento operativo queexcedeelumbral de 10% Ejemplo 2 Agregar cualquierotrosegmento quereúnatodos los criteriosdeagregación Enunciado Silos segmentos reportablessonmenoresal 75 % de los ingres os ordinarios, agregar más segmen tos reportables Solución Ejemplo 2 N.° 342 Primera Quincena - Enero 2016 Actualidad Empresarial IV-9 Para los segmentos operativos por debajo del umbral del 10%, agregarlo con otro si el criterio de agregació n se cumple Condición mí- nima para in- formar por seg- mentos: Resto de segmentos Seg. A Seg. B otros Total Ingresos 1,000 460 540 2,000 % 50% 23% 27% 100% Seg. C otros Total Ingresos 400 140 540 Concepto Importe Explicación Ventas actividad A 75,000 Solo elsegmento A superael 10% Ventas actividad B y es por lo menos el 75% de los Ventas actividad C 5,000 ingresos. Se presenta segmento: A por Ventasactividad D,E,F,G 20,000 75,000 y resto de segmento por Total 100,000 25,000 Concepto Total Segmento A Segmento B Resto de segmento Ventas 100,000 75,000 25,000 Concepto Importe Explicación Ventas actividad A 70,000 Ventas actividad B 5,000 Solo la actividad Asupera el 10% c/u pero no alcanza en 75% de Ventas actividad C 4,000 los ingresos. Ventasactividad D,E,F,G,H 21,000 La actividad B no tiene el 10%, pero junto con A hacen el 75%. Total 100,000 Concepto Total Segmento A Segmento B Resto de segmento Ventas 100,000 70,000 5,000 25,000

- 4. IV Aplicación Práctica Caso N.º 1 Caso N.º2 Información por líneas de negocios Enunciado La empresa GrupoChristian desarrolla susactividadesatravés de treslíneasdenegocios: • Segmentoinmobiliario: vende inmueblesmediante elde- sarrollo de proyectos de habilitación urbana, vivienda de interéssocial a travésdelprograma TechoPropio y depar- tamentos en edificiosmultifamiliares. • Segmentoestacionamientos: operación, explotación y ad- ministración de estacionamientos propios, en concesión y arrendados; 130 playasde estacionamientoen elejercicio 2X15 (100playasde estacionamientos en elejercicio2X14) • Segmento hoteles: la empresa opera cuatro hoteles, en Lima, elHotelCountry deLaMolinade cinco estrellasy 105 habitaciones, en LaMerced elHotelLasPuertasdelSolde tresestrellasy 60 habitaciones, enTumbesHotelLaPuerta delNorte con tresestrellasy 50 habitacionesy en Iquitosel HotelElSoldelOriente contresestrellasy 70 habitaciones. Al 31 de diciembre de 2X15 los resultados por unidades de negocios de laempresaGrupoChristian fueron lossiguientes: Grupo Christian Estado de resultados integrales Del 1 de enero al 31 de diciembre de 2x15 (en miles de soles) Información por unidades operativas Enunciado Parapropósitos de gestión, laempresa de serviciosAlexandra Servisestáorganizadaencuatrounidadesoperativasdenegocio ubicadasíntegramente enlacapitalde laRepública que son la base que reporta su información porsegmentos. Laempresa AlexandraServis,al31 dediciembrede2X15cuenta con lainformación porsegmento siguiente: Estado de resultados Al 31 de diciembre de 2x15 (en miles de soles) Comentarios a) Paraelcaso,elsegmentodenegociocuentaconunconjunto de activoscon elfin de proveerserviciosque están sujetos abeneficios y riesgosque pueden serdiferentesalosotros segmentos de negocios. b) Lasegmentación permitevisualizar elrendimiento decada unade lasunidadesoperativasde laempresa. c) Se asume que elcosto deventadecadasegmento fue de- terminado en concordancia con lo estipulado por la NIC 2 Inventariosparaelproveedor de servicios. Revelaciones (párrafo 22) • La norma requiere que la entidad revele: Comentario a) Lapresentacióndelainformaciónfinanciera porsegmentos esrequerida porlaNIIF8:Segmentos de operación. b) Losmencionados segmentosson determinadosporlaforma que lagerencia organizalaempresaparatomardecisiones y evaluar eldesempeño delnegocio. IV-10 Instituto Pacífico N.° 342 Primera Quincena - Enero 2016 a) Factores paraidentificarlosseg- mentos (Incluyendo los criterios de organización, tales como: si los segmentos son por productos y servicioso porzonasgeográficas o por marcos normativos o una combinación; si se han unido varios segmento s). b) Tipos de productos y servicios que generaron los ingresos en cada segmento Informac ión general Por el año terminado al 31 diciemb re de 2x15 Auditoría financiera Asesoría tributaria Asesoría laboral Servicio contable Total Ventas netas 106,175 32,739 5,460 60,769 205,143 Costo de ventas (75,634) (26,829) (4,383) (25,268) (132,114) Utilidad bruta 30,541 5,910 1,077 35,501 73,029 Gastos de venta y admi- nistración (18,147) (4,119) (836) (38,210) (61,312) Resultado operativo 12,394 1,791 241 (2,709) 11,717 Otros ingresos y gastos, neto 1,175 969 35 1,687 3,866 Impuesto a la renta (5,525) (959) (126) -.- 6,610 Utilidad (pérdid a) neta 8,044 1,801 150 (1,022) 8,973 Activos de segmentos 50,360 6,167 1,028 45,221 102,776 Activos no distribuidos -.- -.- -.- -.- 8.263 Activos totales 111,039 Concepto Segmentos de negocios Total Inmobiliaria Estacionamientos Hoteles Ventas 1,636 42,364 55,366 99,366 Costo de ventas (1,044) (26,454) (19,608) (47,106) Utilidad bruta 592 15,910 35,758 52,260 Gastos administrativos (7,950) (9,598) (25,022) (42,570) Gastos de venta (532) 0 (2,416) (2,948) (8,482) (9,598) (27,438) (45,518) Utilidad (pérdida) ope- rativa (7,890) 6,312 8,320 6,742 Ingresos financieros 5,118 4 14 5,136 Gastos financieros (21,260) (6,366) (3,844) (31,470) Enajenación de inversiones 28,544 0 0 28,544 Otros ingresos(gastos) ,ne to 4,404 548 178 5,130 Diferencia de cambio,neto 9,388 2 22 9,412 26,194 (5,812) (3,630) 16,752 Utilidades(pérdida)antes 18,304 500 4,690 23,494 (7,048) de impuesto Impuesto a la renta Utilidad neta del ejercicio 16,446

- 5. ÁreaContabilidad(NIIF)yCostos IV (párrafos 23 y 24) • La información sobre losresultados, losingresosy gastos. Así como lospasivos y activosde lossegmentos y su base de medición. Se debe de revelar: - Ingresos por actividades ordinarias con clientes externos. - Ingresos por actividades ordinarias con otros segmentos de la misma entidad. - Ingresosygastosporintereses,partidassignificativasdeingresosy gastospartidasdeingresosygastosporimpuestoalarenta. - Depreciacióny amortización. Así como partidas significativas no monetarias diferentes a depreciación y amortización. - Participaciónde laentidaden elresultadode asociadas y negocios conjuntosregistradosporelmétododeparticipación. (párrafo 27) • Informar lasmediciones de losresultados,activosy pasivos de cada segmento. - Criterioderegistrodecualquiertransacciónentresegmentossobre losquedebainformar. - Naturaleza de las diferencias entre los resultados y activos de los segmentosdeoperaciónsobrelosquedebeinformarylosresultados y activos de la entidad. Estas diferencias deberán incluir políticas contablesymétodosdeasignacióndecostoscentralizadosquere- sulten necesarios para la comprensión de la información segmentada proporcionada. - Naturaleza de cualquiercambioen los métodos de medición con respecto a periodos anteriores. - Naturaleza y efecto de asignaciones asimétricas a los segmentos. (párrafos 28 y 29) • Conciliación entreeltotaldesusingresosde lasactividades ordinariasde los segmentos, resultados, pasivos, activosy otraspartidassignificativas entre ellascon losimportesde la entidad. • Si la entidad modificara su estructura internade talforma quelacomposicióndelossegmentossevieramodificada,la información deperiodosanterioresdeberá dereexpresarse. Salvo que no se disponga de la información o su costo de obtención sea excesivo. (párrafos 32, 33 y 34) • Revelará los ingresos de las actividades ordinarias por cada producto o servicios o grupos de productos o servi- cios salvo que no disponga de la información o sea muy costosa. • Revelarálosingresosdelasactividadesordinariasproceden- tesde cada cliente externo atribuidos al país de domicilio de la entidad y a todos los países extranjeros por los que obtenga ingresos. • Incluirá información sobreelgrado enquedepende desus principales clientes. N.° 342 Primera Quincena - Enero 2016 Actualidad Empresarial IV-11