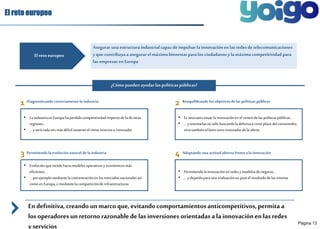

El documento analiza la evolución y el papel crucial de las telecomunicaciones en la economía digital europea, destacando su alta inversión y el impacto en la innovación. A pesar de ser un sector dinámico, enfrenta desafíos como la fragmentación del mercado, la disminución de ingresos y la regulación. Se enfatiza la necesidad de políticas públicas que equilibran la defensa de la competencia y la promoción de la innovación para asegurar la competitividad de la industria.