Este documento presenta el Programa Anual de Endeudamiento Público y Administración de Deuda para el año 2009 del Ministerio de Economía y Finanzas del Perú. Resume los principales riesgos de la deuda pública, los requerimientos de financiamiento para el año, los objetivos de la estrategia de deuda orientados a minimizar costos asumiendo niveles razonables de riesgo, y establece metas cuantitativas para gestionar la deuda durante el año.

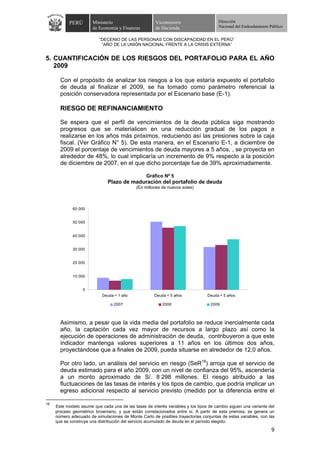

![La Crisis Financiera Internacional[1]](https://cdn.slidesharecdn.com/ss_thumbnails/la-crisis-financiera-internacional1-1233652632572358-1-thumbnail.jpg?width=640&height=640&fit=bounds)