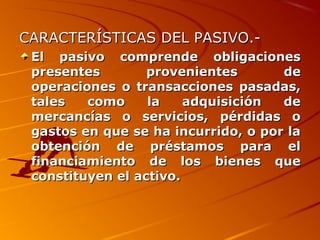

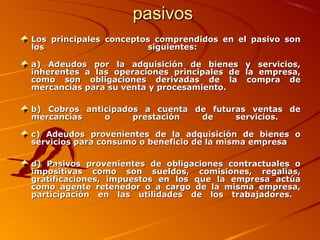

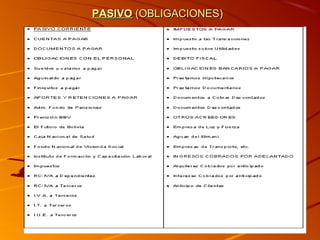

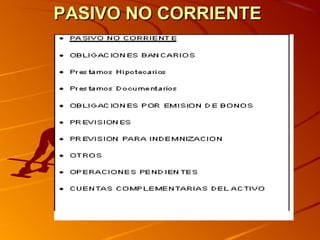

Los pasivos representan las deudas y obligaciones de una empresa. Incluyen deudas a corto plazo como proveedores y préstamos que vencen en menos de un año, así como deudas a largo plazo como préstamos que vencen en más de un año. Los pasivos se valorizan reconociendo las deudas en el momento en que se incurren y se clasifican como deudas a corto o largo plazo dependiendo de su fecha de vencimiento.