Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Patrimonio y Estados Financieros (1).ppt

Similar a Patrimonio y Estados Financieros (1).ppt (20)

Más de RicdanMalCas

Más de RicdanMalCas (13)

Último

Último (20)

Patrimonio y Estados Financieros (1).ppt

- 1. CLASE: ESTRUCTURA BÁSICA DE LA CONTABILIDAD

- 2. Transacciones Económicas Clasificar Registrar Acumular Resumir Comunicar Estados Financieros Usuarios Externos Usuarios Internos Toma de Decisión Toma de Decisión Esquema del Proceso Contable EMPRESA CONTABILIDAD

- 3. Patrimonio, Activo y Pasivo El patrimonio de una persona está constituido por todos sus bienes materiales. Por ejemplo una casa, un auto, dinero (componentes activos) menos todas las deudas que estos puedan ocasionar, por ejemplo un préstamo, una hipoteca que tenga la vivienda, etc. (componentes pasivos) ¿Qué es el Patrimonio? Cuando esos bienes se destinan a la producción de nuevas riquezas, reciben el nombre de Capital. Los bienes son invertidos en una empresa para la generación de riqueza.

- 4. Bienes y derechos de propiedad de la empresa o institución. Recursos que utiliza la empresa para desarrollar sus actividades. ¿Qué es el Activo? Bienes: - Dinero en efectivo - Mercaderías en el almacén - Muebles, máquinas, equipos. - Terrenos - Edificio Derechos: - Cuentas por cobrar - Patentes.

- 5. Por ejemplo: - Tributos (Impuestos) - Deudas a trabajadores - Deudas a Proveedores - Préstamos. ¿Qué es el pasivo? Deudas u obligaciones que tiene la empresa o institución. Se generan como parte de la actividad que realizan

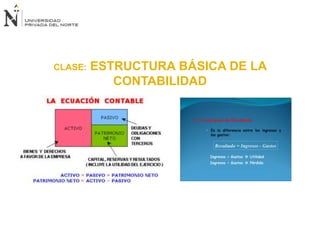

- 6. Bienes y Derechos Deudas y Obligaciones ACTIVO PASIVO - PATRIMONIO = ECUACION BASICA DEL SISTEMA CONTABLE Patrimonio = Activo – Pasivo

- 7. De la Ecuación anterior resulta: Activo = Pasivo + Patrimonio ELEMENTOS O ESTRUCTURA PATRIMONIAL La empresa utiliza medios materiales para realizar sus actividades y lograr sus fines. Para la adquisición de éstos medios necesita conseguir dinero (fuentes de financiamiento), pudiendo obtenerlo del mismo propietario (financiamiento propio) o de terceros (financiamiento ajeno). De aquí surgen los conceptos de estructura económica y estructura financiera.

- 8. Estructura Económica Estructura Financiera Medios Financiamiento de terceros Materiales Financiamiento propio ORIGEN O FUENTES DE RECURSOS APLICACIÓN DE RECURSOS INVERSIONES Estructura Patrimonial

- 9. Es el conjunto de bienes y derechos que posee la empresa para generar riqueza. Contablemente, este conjunto de bienes y derechos recibe el nombre de Activo. Estructura Económica Formado por las dos posibles fuentes de financiamiento: De terceros (pasivo) y propio (patrimonio). Se invierte para generar utilidad o ganancia. Así el esquema anterior se puede completar como sigue: Estructura Financiera

- 10. Estructura Económica Estructura Financiera Activo Pasivo Obligaciones con terceros Conjunto de Bienes y Derechos Estructura Económica = Estructura Financiera Activo = Pasivo + Patrimonio Patrimonio Obligaciones con el Propietario De ello se obtiene que:

- 11. ACTIVO PASIVO PATRIMONIO (CAPITAL) Deudas con Acreedores Deudas con Propietario S/ 120,000 S/ 80,000 - Bienes disponibles - Derechos S/ 200,000 CAPITAL: Bienes que han sido proporcionados al negocio por su propietario o propietarios (socios o accionistas) para generar riqueza El Activo, Pasivo y Patrimonio (Capital) están reflejados en el Estado Financiero llamado ESTADO DE SITUACION FINANCIERA.

- 12. Estructura General del Estado de Situación Financiera

- 13. Concepto representativo de los Aumentos o Disminuciones del Capital. 1. Todo negocio realiza operaciones que generan ingresos durante un ejercicio económico. (Ventas). VENTAS COSTO DE VENTAS GASTOS OPERATIVOS UTILIDAD 1,000 200 100 EL RESULTADO El Resultado se refleja en el Estado Financiero llamado ESTADO INTEGRAL DE RESULTADOS 2. Las operaciones de ingreso, generan un costo (Costo de Ventas) 3. La realización de estas operaciones ocasionan gastos en su administración y distribución. 4. Al deducir los costos y gastos de los ingresos generados se obtendrá una ganancia o pérdida durante el ejercicio. 700

- 14. Ventas por la actividad (giro del negocio) que realiza la empresa. 700 VENTAS COSTO DE VENTAS GASTOS OPERATIVOS UTILIDAD O PERDIDA 1,000 200 100 Costo de Ventas Lo que cuesta los bienes o servicios que se venden Gastos Operativos Bienes y/o servicios utilizados para la administración, distribución (Ventas) y financiamiento de las operaciones del negocio. Resultado Ganancia o Pérdida obtenida luego de deducir a las ventas los costos y gastos incurridos

- 15. FORMULAS 1. V = CV + GO + U 2. CV = V – GO – U 3. GO = V – CV – U 4. U = V – CV - GO Donde: V = Ventas CV = Costo de Ventas GO = Gastos Operativos (Administración y Ventas) U = Utilidad

- 16. Estructura General del Estado Integral de Resultados

- 17. PREGUNTAS.