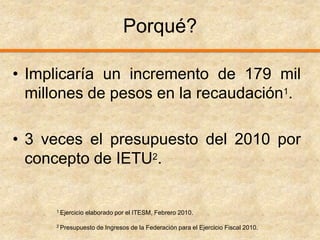

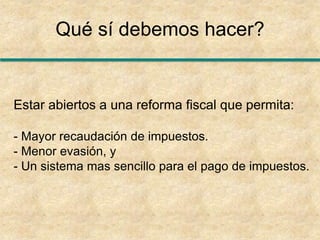

El documento propone unificar la tasa del IVA en México a una tasa menor del 12% para mejorar las finanzas del país. Unificar la tasa del IVA reduciría la evasión fiscal y aumentaría la recaudación en 179 mil millones de pesos. Aunque causaría un incremento en la inflación de alrededor del 3.2%, el aumento en la recaudación del IVA sería de casi un 35%. Los recursos adicionales podrían usarse para resolver problemas en México.