PLANIFICACION CURRICULAR ANUAL

UNIDADEDUCATIVA "ASSAD BUCARAM ELMHALIN"

Dir. CLARO JOSE BLACIO POTES Y LA OCTAVA

colassadbucaram@hotmail.com

Tel-. 3071978

AÑO LECTIVO 2024-2025

PLANIFICACION CURRICULAR ANUAL

1. DATOS INFORMATIVOS

Área: Contabilidad Asignatura: Contabilidad General

Docente(s) Ing. Julia Campoverde M. (Mgtr.)

Grupo/Grado/curso Primero Nivel Educativo Bachillerato

2. TIEMPO

Carga horaria semanal No. Semanas de

trabajo

Evaluación del aprendizaje e imprevistos Total de semanas

clases

Total de periodos

6 40 6 34 236

3. OBJETIVOS GENERALES

Objetivos del área Objetivos del grado/curso

• Desarrollar en Proceso Contable En Organizaciones

Económicas aplicando los Principios, Normas y

Disposiciones Vigentes.

Desarrollar el proceso contable de una empresa de Servicios y Comercial con sujeción a las normas contables,

laborales y tributarias con la finalidad de determinar la situación económica y financiera que aporten a la toma de

decisiones

Determinar el costo de producción de una empresa industrial con la finalidad de desarrollar el proceso contable de

una organización económica.

Registrar los movimientos contables de los productos y servicios financieros con la finalidad de establecer la

situación económica y financiera de una entidad

.Determinar las obligaciones tributarias del sujeto pasivo de conformidad con la normativa vigente.

Describir las actividades administrativas para la gestión del talento humano en organizaciones económicas de

acuerdo a la normativa vigente.

Utilizar la hoja electrónica, paquetes contables y tributarios para procesar datos con la finalidad de optimizar tiempo

y recursos.

Identificar los derechos y obligaciones que se derivan de las relaciones laborales, así como los mecanismos de

seguridad, salud e inserción en el campo ocupacional con la finalidad de cumplir con la normativa vigente.

Demostrar las capacidades alcanzadas en el proceso formativo mediante la realización de actividades relacionadas al

proceso contable,

tributario y de talento humano a fin de que el estudiante tenga un acercamiento real al mundo del trabajo.

2.

4. EJES TRANSVERSALES:La interculturalidad

La formación de una ciudadanía democrática

La protección del medio ambiente

El cuidado de la salud y los hábitos de recreación de los estudiantes

La educación sexual en los jóvenes

Educación Tributaria

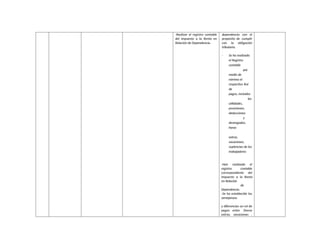

5. DESARROLLO DE UNIDADES DE PLANIFICACION

N° Título de la

unidad de trabajo

Objetivos de la

unidad de

planificación

Contenidos Orientaciones

metodológicas

Evaluación Duración

Ubicar al estudiante dentro Hechos y Contenidos:

del campo profesional en -Contabilidad: definición, campos - Elaborar una lista de tareas - Se ha relacionado

Contabilidad. de aplicación, usuarios de la propias de la profesión correctamente los

información contable. contable. roles del trabajo.

- Obligación de llevar -identificar los campos de -Se ha identificado los

contabilidad: personas naturales aplicación y los usuarios de la en su totalidad lao

y Jurídicas. información Contable. campos y usuarios

- Analizar las unidades de donde se aplica la

- La empresa: concepto, fines y trabajo del módulo de contabilidad.

UT1

FUNDAMENTOS DE

LA CONTABILIDAD

funciones.

- Constitución de una empresa.

- Clases de empresa

Contabilidad General con

otros módulos. - Se ha participado

activamente en

el

5

- Objetivos de la empresa pública - Establecer un diálogo sobre análisis de las

y privada. la importancia de la unidades de trabajo

- Organización: Principios de contabilidad en las empresas e del módulo formativo

organización

- Organización Jerárquica y

instituciones. de Contabilidad

General con otros

funcional. - Analizar los fines y funciones módulos.

- Organigramas tipo.

- Documentos comerciales.

de una empresa.

- Se ha Llegado a

conclusiones

Procedimientos: adecuadas sobre la

información que

3.

- Describir lafinalidad de la

contabilidad con el

propósito de establecer los

campos de aplicación.

- Diferenciar los tipos

de empresas conforme

a la normativa vigente.

- Describir la finalidad de la

contabilidad con el propósito

de establecer los campos de

aplicación.

- Diferenciar los tipos

de empresas conforme

a la normativa vigente.

- Relacionar las unidades de

trabajo del módulo de

Contabilidad General con otros

módulos para determinar el

trabajo interdisciplinario.

- Analizar la información que

genera la contabilidad para

la toma de decisiones.

Actitudinales:

- Valorar la utilización de

términos técnicos en la

construcción del conocimiento.

- Interesarse por la

presentación de un trabajo

organizado eficazmente.

- Valorar la expresión correcta

y la utilización de los términos

- Esquematizar la

clasificación de las empresas

públicas y privadas.

- Realizar un organigrama de

una empresa.

- Realizar una visita a una

empresa.

- Debatir lo observado en las

empresas visitadas.

- Establecer las semejanzas y

diferencias de los modelos de

genera la

contabilidad en las

empresas e

instituciones.

- Se ha analizado

correctamente los

fines y funciones de la

empresa.

- Se ha graficado

adecuadamente los

tipos de empresas

existentes en el país.

- Se ha efectuado

adecuadamente

la estructura

organizacional

y departamental

de una empresa.

- Se ha efectuado un

informe sobre la visita

realizada a una

empresa.

- Se ha identificado

correctamente los

tipos de empresas.

- Se ha establecido las

semejanzas

y

diferencias

que existen en los

modelos de

organigramas de las

empresas.

4.

adecuados en suámbito de

competencia.

- Participar activamente en

las actividades desarrolladas.

- Valorar el trabajo

metódico, organizado y

realizado eficazmente.

- Establecer los fines y funciones

de una empresa para mejorar su

funcionamiento organizacional.

- Diferenciar los tipos de

empresa existentes para

determinar la actividad

económica que ofrecen.

- Analizar la necesidad de

organización en la empresa con

el propósito de establecer la

jerarquía existente.

- Identificar los modelos de

organigramas para establecer

las semejanzas y diferencias de

la empresa.

UT2 CUENTA CONTABLE

Establecer las

cuentas

contables de acuerdo a

las necesidades

empresariales

Hechos y Contenidos:

- Cuenta Contable:

definición, esquema (cuenta

“T”),elementos,

personificación, clasificación

de cuentas, plan General de

cuentas, aumentos

y disminuciones

en las cuentas, clases de

saldos.

- Ejemplarizar

las transacciones

comerciales identificando sus

partes.

- Clasificar y organizar las

Cuentas de un listado de

transacciones.

- Codificar las cuentas de las

transacciones comerciales.

- Se ha elaborado

correctamente

los documentos

de las transacciones

comerciales en

el proceso

contable.

- Se han utilizado

correctamente los

documentos

requeridos en las

4

5.

- Transacción comercial:

definición,partes

y

razonabilidad.

- Ecuación contable y sus

variaciones.

Procedimientos:

- Identificar con precisión la

transacción y sus partes con el

propósito de establecer a qué

grupo pertenece.

- Personificar y clasificar por

grupos y subgrupos las cuentas

contables para estructurar el

plan de cuentas.

- Codificar las cuentas para su

identificación y registro.

- Determinar la Ecuación

Contable para establecer los

saldos de las cuentas y

determinar su razonabilidad

Actitudinales:

- Valorar el trabajo metódico,

organizado y realizado

eficazmente.

- Valorar la importancia y

precisión de la información

presentada.

- Presentar con puntualidad y

pulcritud los trabajos realizados.

- Juzgar con responsabilidad las

situaciones financieras del ente

contable.

- Elaborar un plan de cuentas

contables.

- Presentar los elementos de

la ecuación contable.

- Realizar ejercicios sobre la

ecuación contable.

transacciones

planteadas.

- Se ha constatado la

precisión en los

cálculos de los

documentos.

- Se ha cumplido

eficazmente

la normativa

vigente

6.

UT3

REGISTROS

CONTABLES

Asentar las transacciones

comercialesen los libros

especializados y legales.

Hechos y contenidos

- Formato de los Registros

Contables: Libro diario, Libro

Mayor, Balance

de

Comprobación.

- Asiento Contable: Concepto,

partes y clases de asientos.

- Debito, Crédito y Saldos de las

Cuentas Contables.

- Asientos Contables Empresa

de Servicios, según normativa

tributaria.

- Proceso contable hasta

balance de comprobación.

Procedimientos:

- Analizar las normas legales

para la obligatoriedad de libros

contables.

- Identificar los rayados de los

diferentes registros contables

con el propósito de aplicarlos en

el proceso contable.

- Asentar las transacciones en los

registros contables para un

adecuado control de la

información económica de la

empresa.

- Determinar las sumas y saldos

de las cuentas del Diario Mayor

General y libros auxiliares con el

-Analizar e interpretar las

normas legales de los libros

contables.

- Realizar los diferentes

rayados que se aplican en el

proceso contable.

- Registrar en los libros

contables las transacciones

comerciales de un ejercicio

económico de una empresa.

-Conciliar los mayores

generales y auxiliares con las

subcuentas.

-Realizar el balance de

comprobación de sumas y

saldos de las cuentas.

Reconocer las partes y tipos

de asientos contables del

listado de transacciones

comerciales.

- Realizar el proceso contable

aplicando el Principio de la

Partida Doble.

- Clasificar y registrar el

movimiento contable de una

empresa mediante el principio

de la partida doble.

- Realizar ejercicios de

asientos contables aplicado

la

- Se han aplicado

correctamente en los

registros contables

las normas legales.

- Se ha efectuado

adecuadamente los

diferentes rayados

utilizados en el

proceso contable.

- Se ha registrado

correctamente

las transacciones

comerciales en los

libros contables.

- Se ha conciliado

adecuadamente los

mayores generales y

auxiliares reflejados

en un proceso

contable.

- Se ha elaborado

eficientemente

los

balances de

comprobación

de sumas y saldos

- Se ha identificado

las partes y tipos

de asientos en

las diferentes

transacciones.

14

7.

propósito de obtenersus saldos

reales.

- Elaborar balances de

comprobación de sumas y saldos

para verificar su correcta

aplicación.

Actitudinales:

- Cooperar en el trabajo en

equipo con actitud tolerante y

receptiva ante las opiniones de

los demás.

- Valorar la expresión correcta y

la utilización de los términos

adecuados en su ámbito de

competencia.

- Valorar el trabajo metódico,

organizado y realizado

eficazmente.

- Responsabilizarse de la

confidencialidad y transmisión

de información.

normativa estipulada por el

SRI.

- Se ha aplicado

adecuadamente el

principio de la partida

doble en el proceso

contable.

- Se ha contabilizado

las transacciones

comerciales de una

empresa mediante el

principio de la partida

doble.

- Se ha desarrollado

correctamente

ejercicios de asientos

contables aplicando

la normativa vigente

del SRI.

UT4

NOMINAS

Elaborar y calcular la

nómina de pago de

sueldos suplencias, horas

extras de los trabajadores

de una empresa.

Hechos y contenidos:

- Definición y

- componentes.

- Base legal y

Forma de

cálculos.

- Cálculo Impuesto a la Renta en

Relación de Dependencia.

- Registro Contable.

Procedimientos:

- Identificar los componentes de

un rol de pagos conforme a la

legislación laboral en beneficio

de los derechos del trabajador.

- Calcular la retención del

impuesto a la renta en relación

de

-Analizar la definición y la

importancia de cada uno de

los componentes que se

incluyen en cada parte de la

nómina para que se respete

el contrato laboral.

-Determinar que las empresas

realicen el pago de los

salarios de manera legal y

organizada a sus

trabajadores por los servicios

prestados durante un cierto

periodo de tiempo.

-Se analizado la

importancia de cada

uno de

los

componentes que se

incluyen en cada

parte de la nómina

para que se respete el

contrato laboral.

-Se ha determinado

que las empresas

realicen el pago de los

salarios de manera

legal y organizada a

4

8.

dependencia a finde cumplir con

la obligación tributaria.

- Registrar el rol de pagos en

base a la normativa contable

.

Actitudinales:

- Responsabilizarse por

la confiabilidad de la

información.

- Poner en práctica la honestidad

en el cálculo de las

remuneraciones.

- Actuar con responsabilidad en

el cumplimiento de las

obligaciones.

- Interesarse por la aplicación de

las normas para actuar con ética

profesional.

- Establecer un diálogo sobre

la importancia de la base

legal en las empresas e

instituciones incluyendo los

salarios, las horas extras,

vacaciones, las bonificaciones

y las deducciones de cada

trabajador.

- Calcular los componentes

de un rol de pagos, entre los

cuales son: el salario, las

bonificaciones y las

deducciones de todos los

empleados de la empresa.

- Esquematizar

los componentes de

un rol de pagos conforme lo

estipula la ley.

-Calcular el impuesto a la

renta en relación de

dependencia con el propósito

de cumplir con la obligación

tributaria.

-Realizar el registro contable

por medio de nomina el

respectivo Rol de pagos,

incluidos las utilidades,

provisiones, deducciones y

devengados, horas extras,

vacaciones, suplencias de los

trabajadores

sus trabajadores por

los servicios prestados

durante un cierto

periodo de tiempo.

-Hemos establecido

un diálogo sobre la

importancia de la

base legal en las

empresas e

instituciones

incluyendo

los salarios,

las horas extras,

vacaciones, las

bonificaciones y las

deducciones de cada

trabajador.

- Se ha calculado con

exactitud

los componentes de

un rol de pagos,

entre los cuales son:

el salario, las

bonificaciones y las

deducciones de todos

los empleados de la

empresa.

- Se ha realizado un

esquema de los

componentes de un

rol de pagos

conforme lo estipula

la ley.

-Se ha hecho los

respectivos cálculos

del impuesto a

la

renta en relación de

9.

-Realizar el registrocontable

del impuesto a la Renta en

Relación de Dependencia.

dependencia con el

propósito de cumplir

con la obligación

tributaria.

- Se ha realizado

el Registro

contable

por

medio de

nómina el

respectivo Rol

de

pagos, incluidos

las

utilidades,

provisiones,

deducciones

y

devengados,

horas

extras,

vacaciones,

suplencias de los

trabajadores

-Han realizado el

registro contable

correspondiente del

impuesto a la Renta

en Relación

de

Dependencia.

-Se ha establecido las

semejanzas

y diferencias un rol de

pagos entre (horas

extras, vacaciones ,

UT5 Ajustes

Conocer yregistrar los

asientos de ajustes para

determinar los saldos

reales de las cuentas que

intervienen en el proceso

contable.

Hechos y contenidos

Ajustes Contables: Concepto,

importancia y características.

- Clasificación de los ajustes

- Ajustes de Provisión cuentas

incobrables, consumo de

suministros, materiales de aseo.

- Ajustes diferidos y acumulados:

Concepto, importancia y

características.

- Base legal, Depreciación Línea

Recta, Deterioro de Cuentas por

cobrar, Consumo de Inventario

Suministros y Materiales.

- Registro Contable.

Procedimentales:

- Diferenciar los tipos de ajustes

generados en un proceso

contable a fin de establecer los

saldos reales de las cuentas.

- Determinar los diferentes

ajustes contables para

establecer su saldo real.

- Jornalizar los asientos de

ajustes contables para aplicarlos

en los registros respectivos.

- Determinar los saldos

ajustados a cada una de las

cuentas para preparar los

estados financieros.

- Analizar los efectos que

generan los asientos con el

propósito de realizar el ajuste

respectivo en el

- Analizar las Cuentas a ser

ajustadas en el proceso

contable.

- Registrar en el libro diario

los asientos de ajustes y

trasladar la información a los

mayores respectivos y

auxiliares.

- Elaborar el Balance de

Comprobación Ajustado para

verificar la igualdad entre el

debe y el haber.

- Verificar los errores

detectados y realizar los

asientos contables de

rectificación necesarios.

- Se han realizado

correctamente los

ajustes requeridos

partiendo del Balance

de Comprobación.

- Se han efectuado

correctamente

los

cálculos y

procedimientos

respectivos.

- Se ha aplicado

adecuadamente la

normativa dada en la

LORTI, en el registro

contable.

-Se ha detectado los

errores para el ajuste

contable respectivo.

- Se ha elaborado

correctamente

el

balance de

comprobación

ajustado.

4

12.

proceso contable deuna

empresa.

Actitudinales:

- Actuar con honestidad y ética

profesional en la determinación

de resultados económicos

- Interesarse por la aplicación de

leyes y normas para actuar con

juicio y ética profesional.

- Valorar el trabajo metódico

realizado con eficiencia y

eficacia.

- Asumir y aceptar con tolerancia

los errores identificados.

- Juzgar con responsabilidad la

participación de cada uno de sus

compañeros.

UT6

LABORATORIO

EMPRESA DE

SERVICIO

Conocer la situación de

servicios en un periodo

contable.

- Registro de Libro Diario.

- Registro en el Libro Mayor a

Folio.

- Elaboración del Balance de

Comprobación Ajustado.

- Estados Financieros:

definición, estructura de la

situación financiera y económica,

asiento de cierre.

Procedimientos:

- Desarrollar el proceso contable

de una empresa de servicios

aplicando la normativa vigente.

- Identificar el sistema de control

de la cuenta mercaderías para su

registro contable.

- Registrar con un ejercicio

práctico en el libro diario los

asientos y trasladar la

información a los mayores

respectivos y auxiliares.

-Elaborar el Balance de

Comprobación Ajustado para

verificar la igualdad entre el

debe y el haber.

- Realizar prácticamente los

estados financieros y el

asiento de cierre de la

empresa de servicios.

- Verificar los errores

detectados y realizar los

-Se ha registrado

correctamente en el

libro diario las

transacciones, en el

libro mayor y auxiliar.

Se ha elaborado

adecuadamente

el

Balance de

Comprobación

ajustado para

verificar su igualdad.

-Se ha realizado con

exactitud y ética los

estados financieros y

asientos de cierre en

la empresa de

servicios.

4

13.

-Establecer los métodosde

valoración de cierre.

Actitudinales:

- Asumir y corregir con

responsabilidad los errores

identificados.

- Responsabilizarse por la

confidencialidad de

la información.

- Actuar con honestidad y ética

profesional en la determinación

de resultados económicos.

- Demostrar actitud investigadora

y disposición para la utilización

de las Tics.

asientos contables

de rectificación

necesarios. -Se ha verificado los

errores detectados en

los asientos contables

con su respectiva

rectificación .

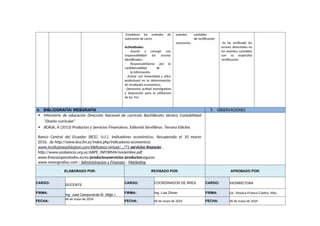

6. BIBLIOGRAFÍA/ WEBGRAFÍA 7. OBSERVACIONES

Ministerio de educación Dirección Nacional de currículo Bachillerato técnico Contabilidad

“Diseño curricular”

BORJA, A (2013) Productos y Servicios Financieros. Editorial Servilibros. Tercera Edición.

Banco Central del Ecuador (BCE). (s.f.). Indicadores económicos. Recuperado el 10 marzo

2016, de http://www.bce.fin.ec/index.php/indicadores-economicos

www.institutowashington.com/biblioteca-virtual/.../71-servicios-financier..

http://www.asobancos.org.ec/ABPE_INFORMA/noviembre.pdf

www.finanzasparatodos.es/es/productosyservicios/productosseguros

www.monografias.com › Administracion y Finanzas › Marketing

ELABORADO POR: REVISADO POR: APROBADO POR:

CARGO:

DOCENTE

CARGO: COORDINADOR DE ÁREA CARGO: VICERRECTORA

FIRMA:

Ing. Julia Campoverde M. (Mgtr.)

FIRMA: Ing. Luis Zhinin. FIRMA: Lic. Yessica Franco Castro, Msc.

FECHA:

06 de mayo de 2024

FECHA: 06 de mayo de 2024 FECHA: 06 de mayo de 2024