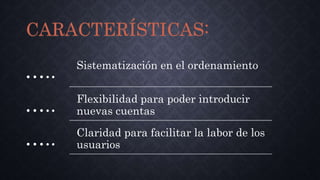

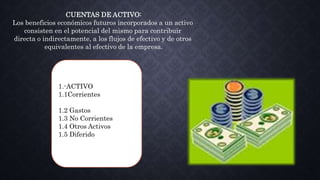

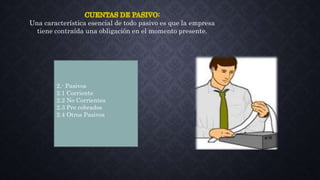

Este documento presenta un plan de cuentas para una entidad. Explica que el plan de cuentas organiza y clasifica las cuentas de contabilidad general de una entidad de manera sistemática. Describe las características principales de un plan de cuentas como la flexibilidad y claridad. A continuación, detalla las cuentas de activo, pasivo, patrimonio, ingresos y gastos que componen el plan de cuentas.