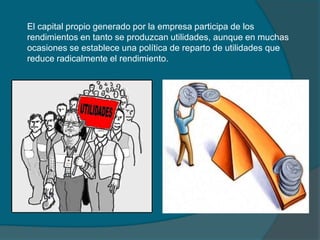

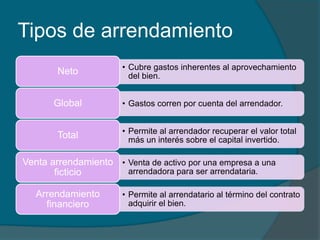

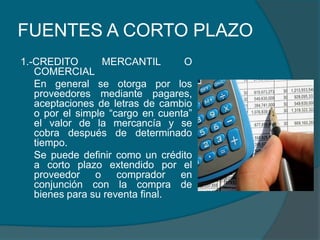

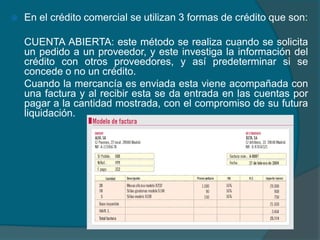

Este documento describe los conceptos clave de la planeación financiera para una empresa, incluyendo factores internos y externos, definiciones, tipos de presupuestos, control financiero, y fuentes de financiamiento tanto internas como externas. También discute la organización típica del área financiera de una empresa en México.

![Ejercicios de 62 a 70[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ejerciciosde62a701-110401231328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Fuentes De Finaciamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fuentesdefinaciamiento1-100212100235-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)