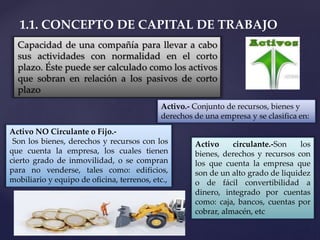

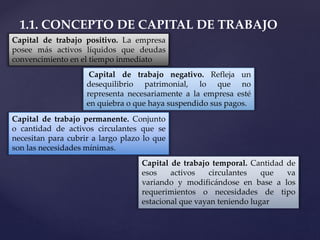

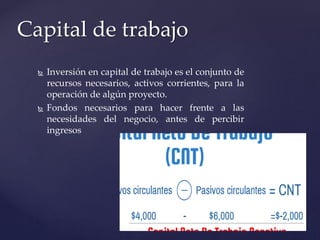

La planeación financiera y administración del capital de trabajo implican establecer metas económicas y financieras de una empresa mediante métodos y objetivos. Esto incluye administrar efectivo, valores negociables, cuentas por cobrar, e inventarios de manera eficiente para maximizar rentabilidad y minimizar riesgos.