Descargado 80 veces

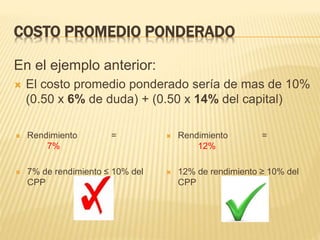

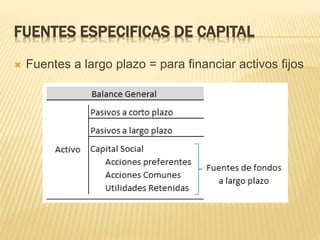

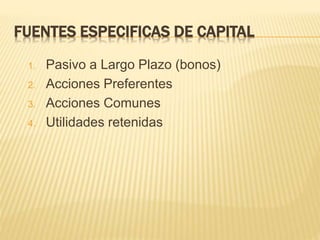

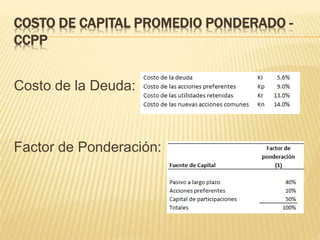

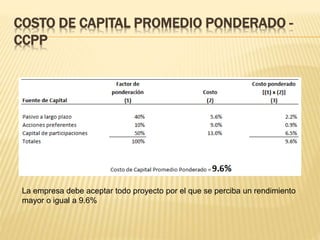

El documento explica el concepto de costo de capital y sus componentes. El costo de capital es la tasa de retorno requerida por los inversionistas de una empresa y depende del costo de la deuda, las acciones preferentes, las acciones comunes y las utilidades retenidas. El costo de capital promedio ponderado (CCPP) se calcula ponderando el costo de cada fuente de financiamiento según su participación en la estructura de capital de la empresa.

![Pricipales programas de financiamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/pricipalesprogramasdefinanciamiento1-111008180838-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)