Descargado 36 veces

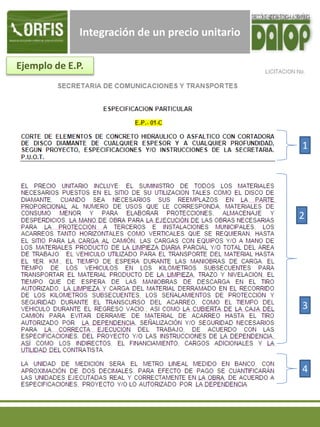

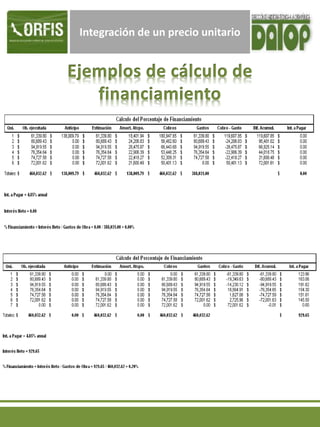

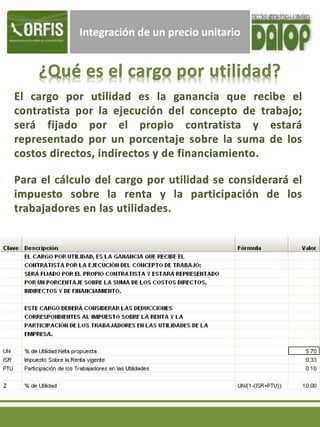

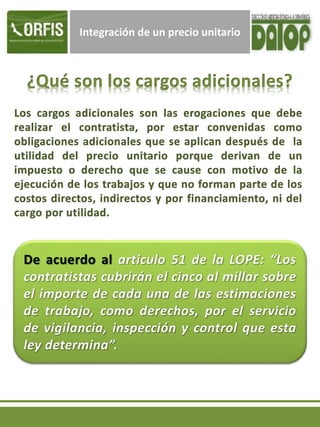

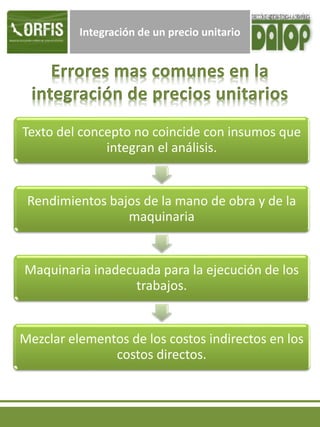

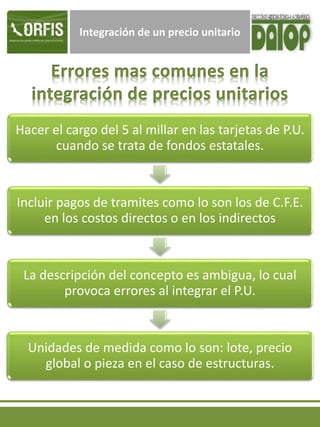

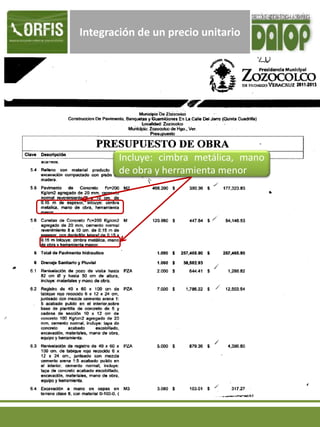

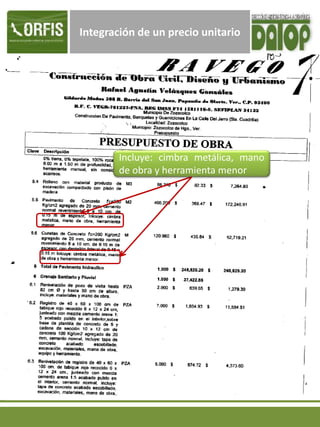

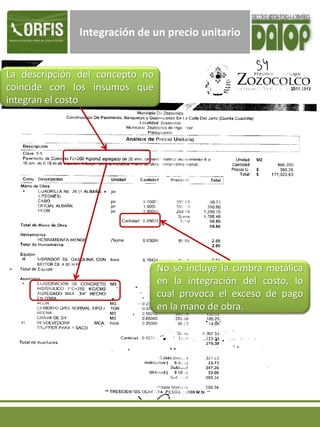

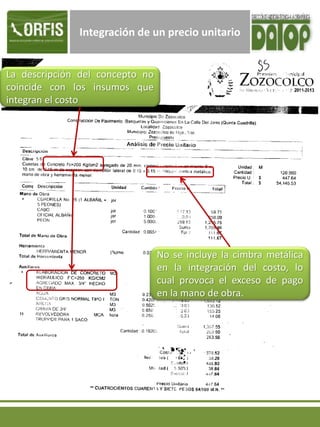

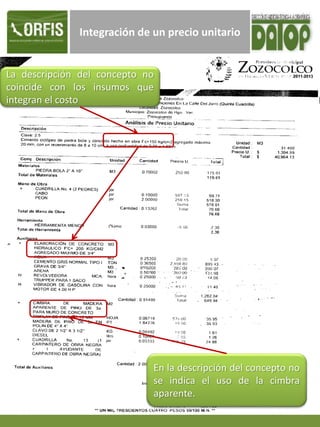

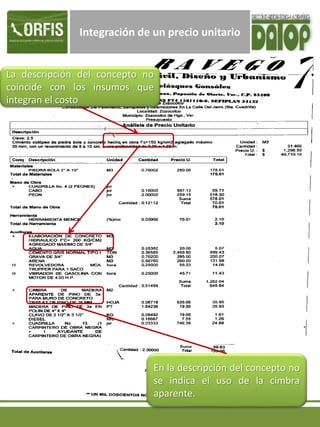

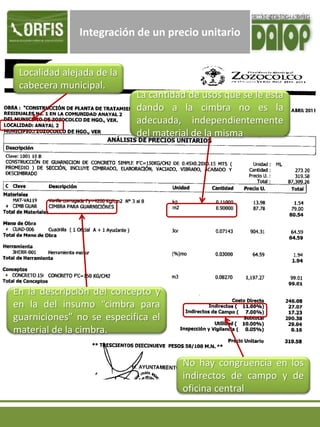

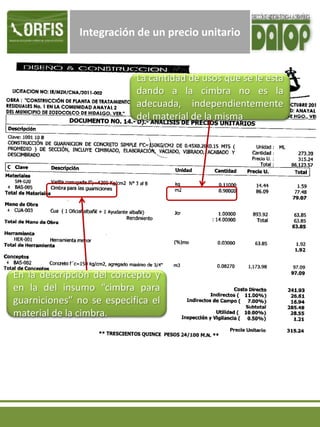

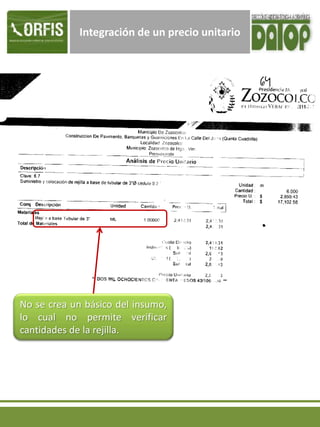

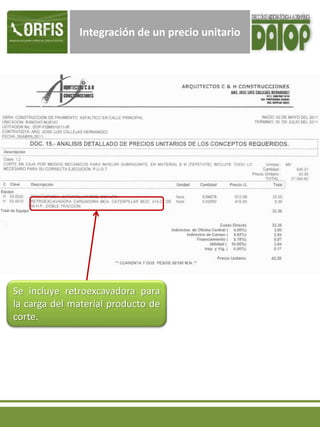

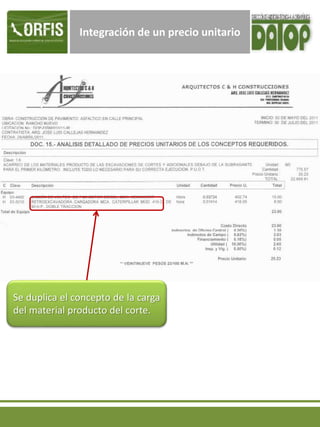

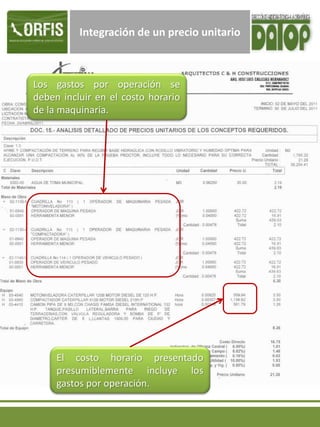

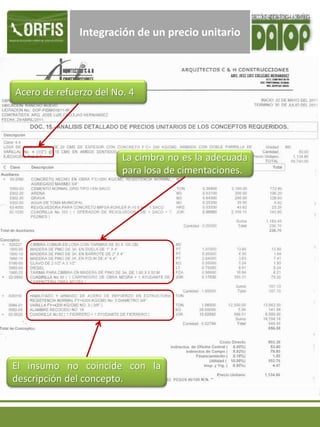

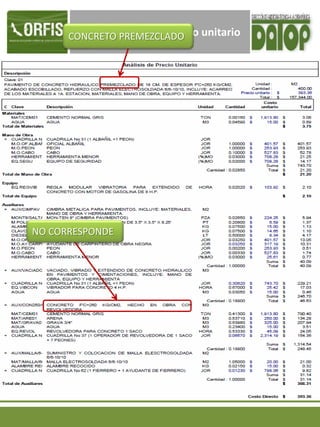

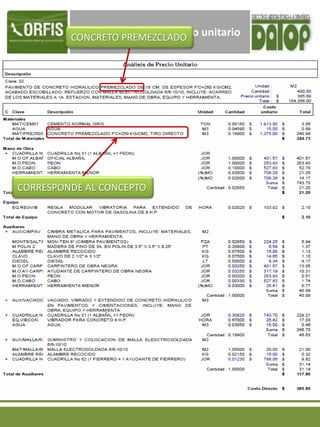

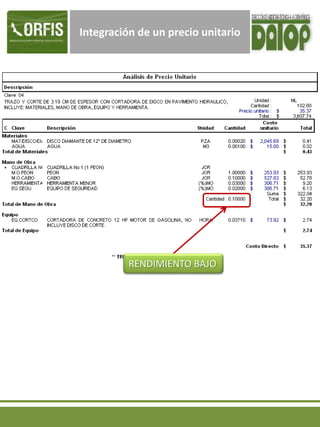

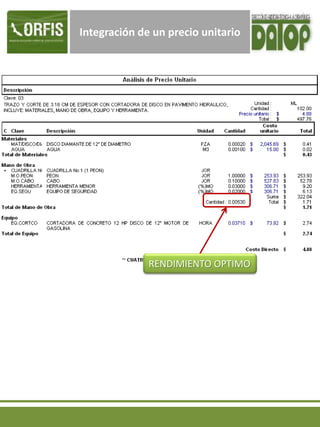

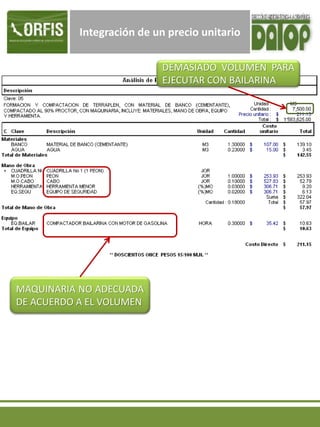

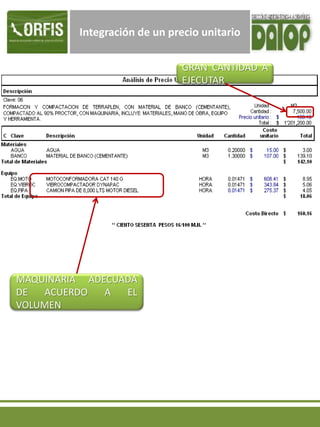

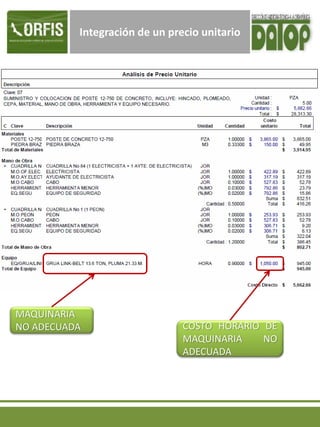

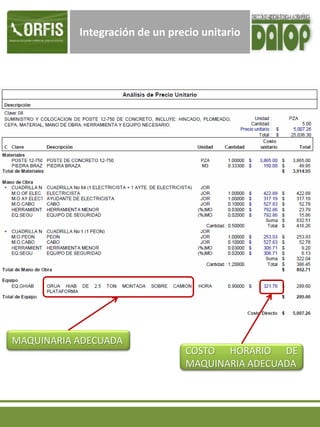

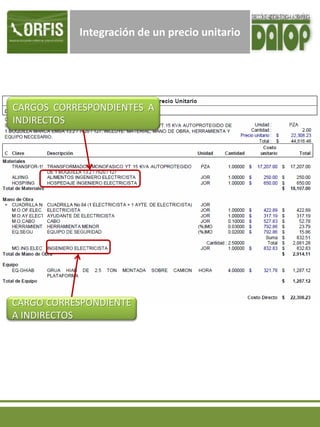

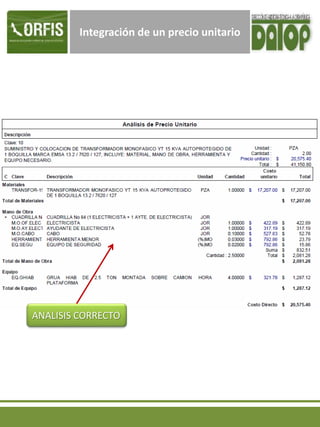

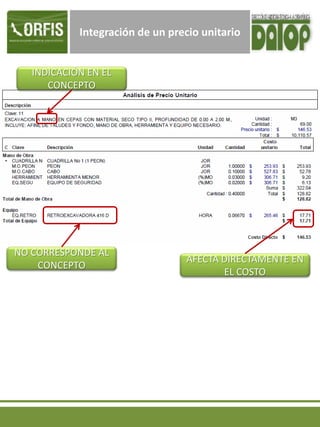

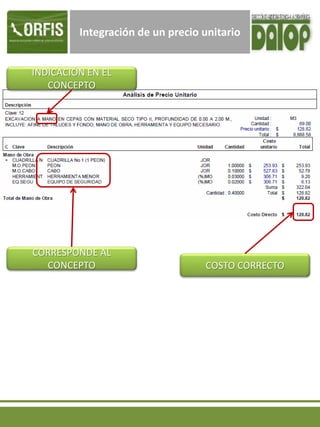

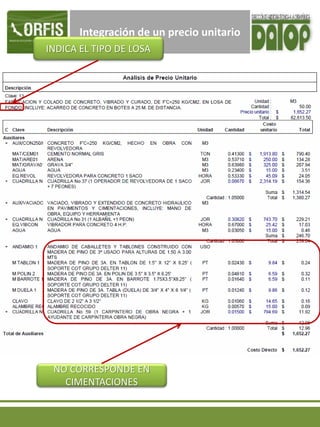

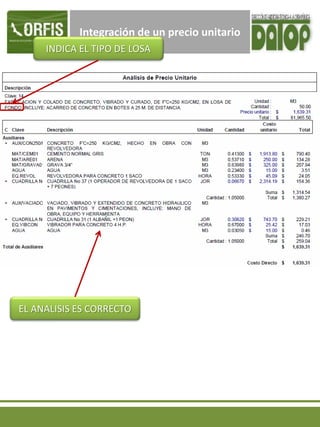

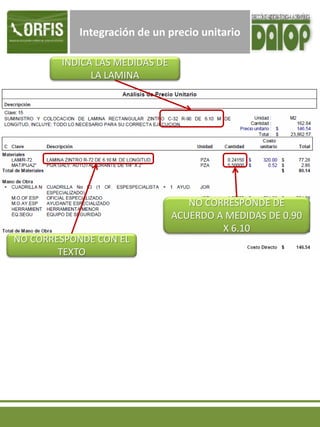

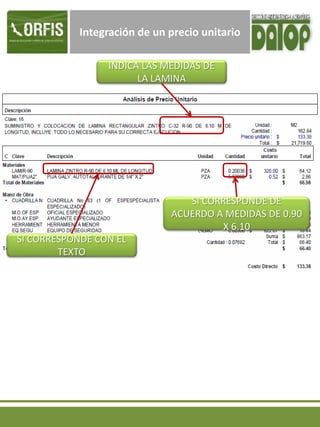

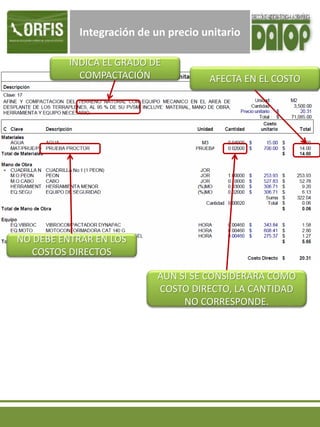

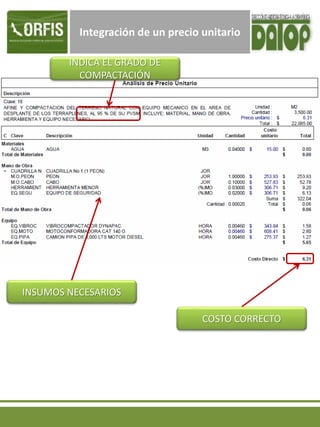

El documento presenta varios errores en la integración de precios unitarios, como la falta de correspondencia entre la descripción del concepto y los insumos considerados, el uso de maquinaria y rendimientos no adecuados, y la duplicación de costos directos. Se resalta la importancia de que todos los componentes del precio unitario coincidan con lo descrito en el concepto para evitar pagos excesivos.