Descargar para leer sin conexión

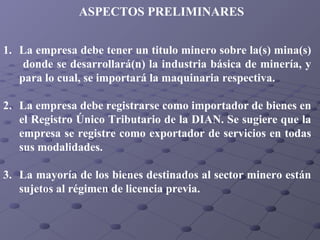

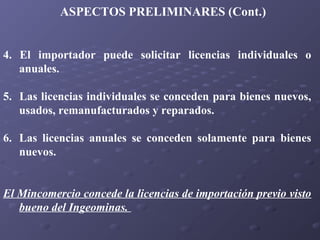

Este documento presenta una serie de aspectos preliminares y beneficios aduaneros y fiscales para empresas del sector minero en Colombia. Algunos de los puntos principales discutidos incluyen la necesidad de tener un título minero y registrarse como importador, la posibilidad de solicitar licencias de importación anuales para bienes nuevos, la exclusión del IVA en importaciones temporales de maquinaria pesada para industria básica, y el diferimiento y crédito fiscal del IVA pagado en importaciones mayores a USD 500,000. También se mencionan benef

![[IMEF140130] Decreto IMMEX e Inconstitucionalidad por Legisladores](https://cdn.slidesharecdn.com/ss_thumbnails/imef-140130-decretoimmex-140130123428-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)