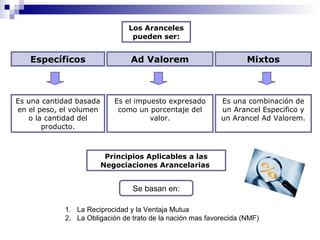

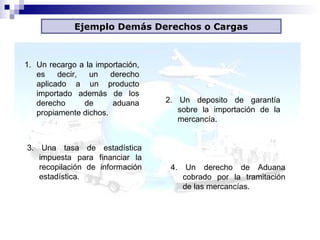

Este documento define y explica los conceptos de aranceles, derechos de aduana, tipos de aranceles (específicos, ad valorem, mixtos), principios aplicables a las negociaciones arancelarias, demás derechos o cargas, contingentes arancelarios y provee un ejemplo de cada uno.