Descargar para leer sin conexión

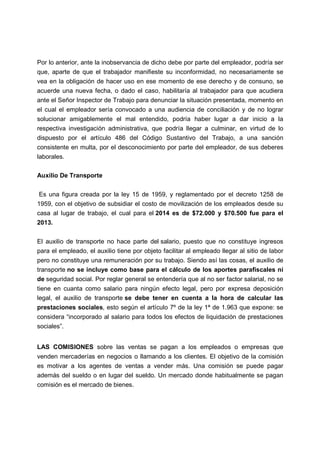

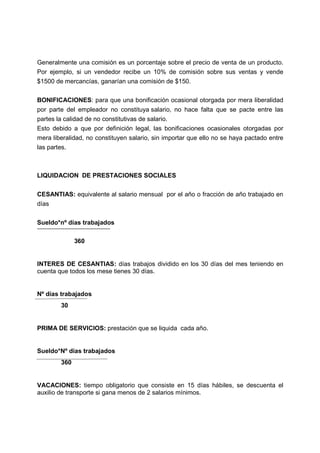

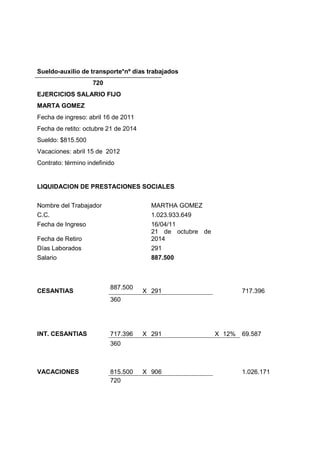

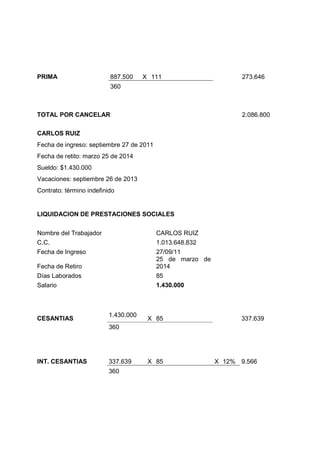

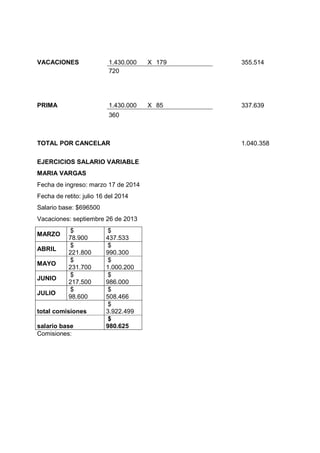

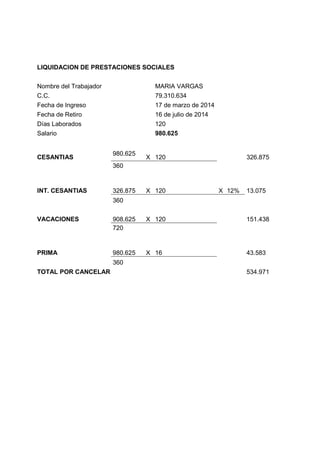

El documento habla sobre la nómina y las prestaciones sociales de los empleados. La nómina incluye el salario, bonificaciones y deducciones de los empleados. Las prestaciones sociales son pagos adicionales como prima de servicios, cesantías, vacaciones y auxilio de transporte. El documento explica cómo se calculan y liquidan cada una de estas prestaciones.