Descargado 641 veces

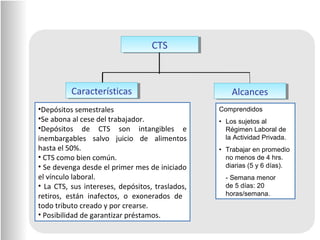

Este documento describe la Compensación por Tiempo de Servicios (CTS) en Perú. La CTS es un beneficio social que se abona al cese del trabajador y se basa en depósitos semestrales equivalentes a una dozava de la remuneración por cada mes trabajado. La CTS se devenga desde el primer mes de trabajo y los depósitos son intangibles e inembargables salvo para juicios de alimentos.