Descargar para leer sin conexión

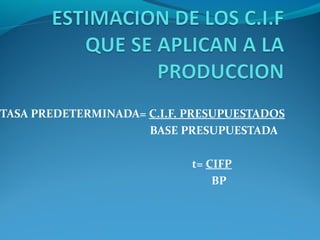

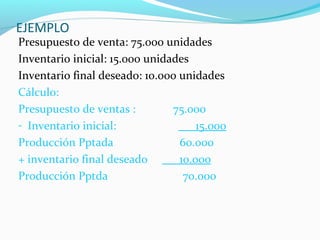

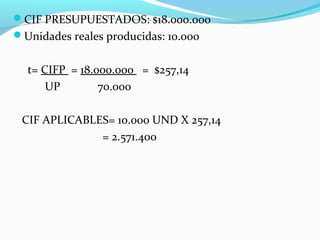

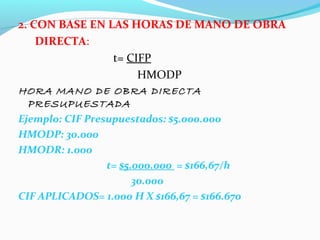

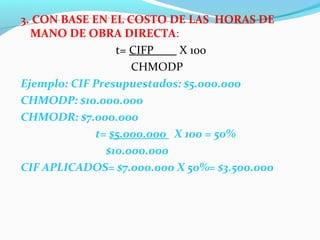

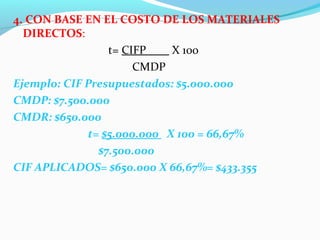

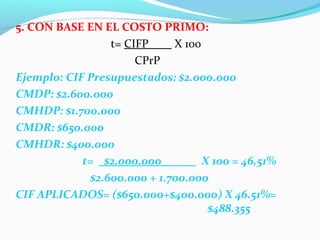

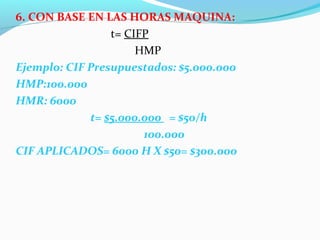

Este documento describe diferentes métodos para calcular la tasa predeterminada de costos indirectos de fabricación (CIF). Estos incluyen usar las unidades producidas, horas de mano de obra directa, costo de horas de mano de obra directa, costo de materiales directos, costo primario y horas de máquina. También explica cómo contabilizar los CIF aplicados y reales, y cómo cerrar las cuentas si los CIF fueron subestimados o sobrestimados.