Descargar para leer sin conexión

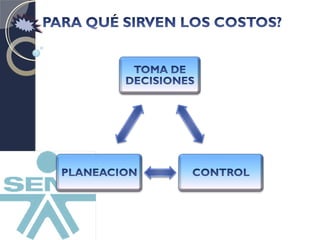

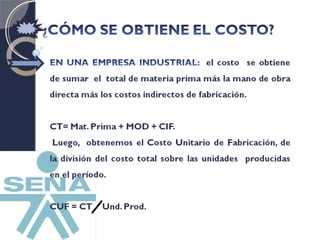

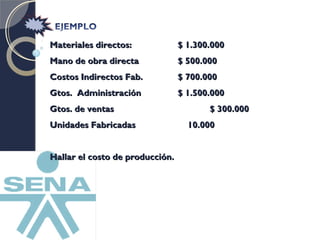

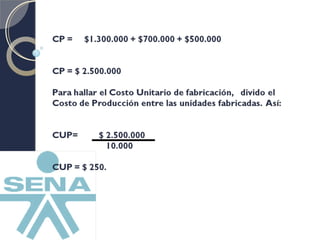

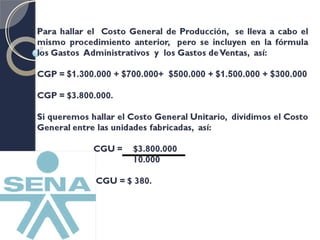

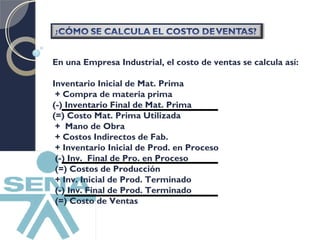

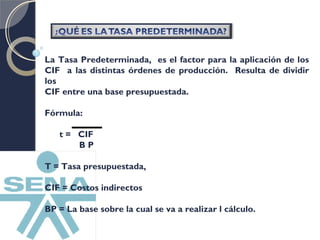

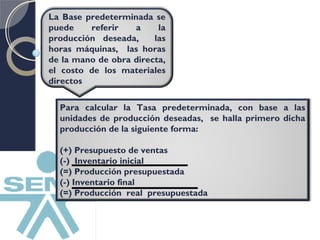

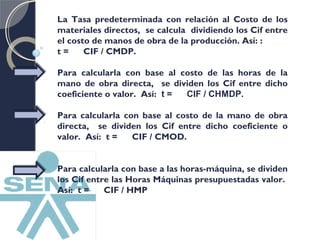

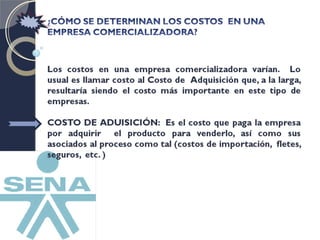

Este documento explica los conceptos de costos de producción, costos generales y cómo calcular la tasa predeterminada. Los costos de producción incluyen los materiales directos, mano de obra directa y costos indirectos de fabricación. Para calcular el costo general se suman los costos de producción y los gastos de administración y ventas y se dividen entre las unidades producidas. La tasa predeterminada se calcula dividiendo los costos indirectos entre una base presupuestada como las horas de producción, horas de mano de obra directa u horas máquina.