Recomendados

Más contenido relacionado

Similar a principio de las organizaciones, valores de las organizaciones

Similar a principio de las organizaciones, valores de las organizaciones (20)

Último

Último (14)

principio de las organizaciones, valores de las organizaciones

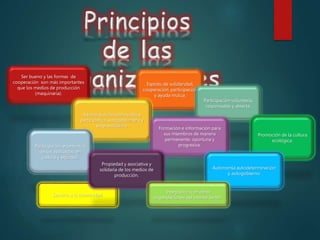

- 1. Ser bueno y las formas de cooperación son más importantes que los medios de producción (maquinaria). Espíritu de solidaridad, cooperación, participación y ayuda mutua. Administración democrática, participativa, autogestionaria y emprendedora. Participación voluntaria, responsable y abierta. Participación económica de los asociados, en justicia y equidad. Formación e información para sus miembros de manera permanente, oportuna y progresiva. Promoción de la cultura ecológica. Servicio a la comunidad. Propiedad y asociativa y solidaria de los medios de producción. Autonomía autodeterminación y autogobierno. Integración con otras organizaciones del mismo sector.

- 2. Honestidad Transparencia Ayuda mutua Responsabilidad Democracia Responsabilidad social Equidad Igualdad Preocupación por los demás Solidaridad

- 3. Ser eficiente económicamente. Administrar bien sus recursos. Retribuir mejor a las personas que participan en ellas. Alcanzar condiciones de precio justo, calidad y cobertura de los bienes que producen y/o servicios que prestan. Mejorar los servicios que prestan de forma socialmente conveniente. Reconocer los derechos de todos los asociados a disfrutar de los beneficios que se generan. Practicar el sentido y la razón de la empresa solidaria. Asociarse y cooperar con otras organizaciones u otras personas o entidades de la sociedad. Participar en el logro de los propósitos sociales.

- 4. Promover el desarrollo integral del ser humano. Promover practicas que consoliden una corriente vivencial de pensamiento solidario, crítico, creativo y emprendedor como medio para alcanzar el desarrollo y la paz de los pueblos. Contribuir al ejercicio y perfeccionamiento de la democracia participativa. Participar en el diseño y ejecución de planes, programas y proyectos de desarrollo económico y social. Garantizar a sus miembros la participación y acceso a la formación, el trabajo, la propiedad, la información, la gestión y distribución equitativa de beneficios sin discriminación alguna.

- 5. Democráticas Las decisiones las toman todos los miembros y todos los socios son iguales para tomar decisiones. Humanitarias Su principal objetivo es el desarrollo integral de las personas, porque consideran al ser humano como sujeto y fin de la economía. Autogestionarias y solidarias Tienen capacidad para gobernarse a si mismas, trabajan en equipos con autonomía, todos deciden las fuentes de financiación de la empresa y la forma de distribuir las ganancias. Sin ánimo de lucro La economía solidaria genera prácticas que permitan a la empresa sostenerse, y que las ganancias de la producción sean invertidas en actividades y proyectos que busquen el mejoramiento de la calidad de vida de los asociados, lo que quiere decir que persigue un lucro colectivo.

- 6. Propiedad asociativa y solidaria de los medios de producción: los bienes de la empresa pertenecen a todos los asociados, quienes su vez son gestores y pueden ser trabajadores de su propia empresa. Se constituye como una unión de personas y de voluntades. Son mas importantes las personas que el dinero y los bienes . El número de asociados es ilimitado.

- 7. Propiedad privada sobre los bienes de producción. Los dueños de la empresa pertenecen a uno o a un grupo de dueños. La empresa se constituye como una unión de capitales. El más importante el capital, el dinero, que las personas. El número de socios, propietarios o accionistas puede ser limitado. El control de la empresa es ejercido con base en las decisiones que cada uno posee. En las asambleas cada accionista tiene derecho a tantos votos como acciones tenga (dinero invertido o aportes hechos). Cada socio es dueño en proporción a la cantidad de dinero que aporta. Las ganancias son invertidas de acuerdo al capital invertido. Las decisiones de la empresa son tomadas por los dueños o inversionistas.

- 8. Los dos grandes grupos: las de economía solidaria y las solidarias de desarrollo. Son aquellas que contemplan en su objeto social la realización de una actividad socioeconómica para satisfacer las necesidades y el desarrollo de obras de servicio comunitario. Cooperativas Precooperativas Fondos de empleados Asociados mutuales Instituciones Auxiliares de la economía solidaria Empresas solidarias de salud Empresas comunitarias Organismos de segundo y tercer grado Empresas de servicios en forma de administración públicas cooperativas.

- 9. Las de Economía Solidaria también se dividen en tres acuerdos a su naturaleza: Económico o de actividades de producción o de servicios Social de atención de necesidades de sus asociados y comunidad en general Cultural y solidario o de impulso a la participación democrática de sus asociados para la autogestión y el desarrollo

- 10. Son las que emplean bienes y servicios privados y/o gubernamentales para brindar bienes y servicios de beneficio social; su finalidad es ejercer la solidaridad de adentro hacia afuera, dirigiendo sus actividades hacia terceros, comunidades y sociedad en general. Organizaciones de Voluntario Juntas de Acción Comunal Corporaciones Asociaciones Fundaciones

- 11. Una cooperativa es una empresa asociativa, sin ánimo de lucro, en la cual los asociados, según el caso, son simultáneamente los aportes y los gestores de la empresa, creada con el objeto de producir o distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de sus asociados y de la comunidad en general.

- 12. COOPERATIVAS ESPECIALIZADAS Atienden una necesidad especifica, correspondiente a una sola clase de actividad económica, social y cultural. COOPERATIVAS MULTIACTIVAS Atienden varias necesidades mediante la concurrencia de los servicios en una sola entidad. COOPERATIVAS INTEGRALES Aquellas que en desarrollo de su objeto social, realizan dos o mas actividades complementarias entre sí. PRECOOPERATIVAS Se organizan para realizar actividades permitidas a las cooperativas y, que por carecer de capacidad económica, o educativa, o administrativa, no están en posibilidad de organizarse como cooperativas. COOPERATIVAS DE TRABAJO ASOCIADO Asocian personas naturales que simultáneamente son gestoras y aportantes directos de su capacidad de trabajo, con el fin de producir en común para satisfacer las necesidades de sus asociados y de la comunidad en general.

- 13. Grupo de personas que comparten un interés común; enfocan sus acciones y esfuerzos hacia fuera y a la comunidad, más que hacia adentro (asociados).

- 14. Para realizar los objetivos y funcionar eficazmente la empresa solidaria tiene que garantizar: • Buenos resultados económicos. • Reglas claras y precisas. • La utilización de técnicas empresariales para: el manejo financiero, la acción contable, los procesos productivos y el sistema de control. • La definición de estos procesos dentro la empresa solidaria se estructura al especificar las funciones generales, repartir las responsabilidades y delegar autoridad. Este proceso de estructuración se hace a través de la definición de los siguientes órganos. • Asamblea de asociados • Revisor fiscal • Gerente • Leyes de regulación. • Estatutos • Consejo de administración o junta directiva • Junta de vigilancia

- 15. Desarrolla las políticas de la organización Junta Directiva o Consejo de Administración Comité de Educación Gerencia Junta de Vigilancia o de Control Social Revisoría Fiscal Asume la administración general, la Gerencia se responsabiliza de ejecutar Cumple la función educativa y promocional Se responsabiliza de ejecutar Se encarga de la función de control social y técnico Se encarga de l función de control social y técnico

- 16. Primera fase: Requisitos • Manifestar expresamente la voluntad para ejercer derecho de asociación. • El número mínimo de asociados es de dos personas. • Definir el nombre de la Corporación o Asociación. Nota: es importante consultar primero que en Cámara de Comercio el nombre no exista, para evitar homonimias. Esta verificación también se puede hacer a través de la página web www.rues.org.co • Elaborar los estatutos, el acta de la Asamblea y definir el patrimonio y la forma de hacer los aportes. Segunda fase: procedimiento • Convocar a la Asamblea de Constitución. • Reunirse en Asamblea y verificar quórum. • Nombrar Presidente y el Secretario de la Asamblea. • Aprobar los estatutos. • Realizar la Asamblea y en ella se elige: La Junta Directiva, compuesta por el Presidente, secretario y Tesorero. • La Junta Directiva nombra el Representante Legal. • Elaborar el Acta de la Asamblea de Constitución, que será firmada por todos los asociados fundadores, el presidente y el Secretario de la Asamblea.

- 17. Tercera fase: Registro ante Cámara de Comercio Para inscribir la Asociación o Corporación en la Cámara de Comercio y figurar en el Registro Único Empresarial y Social -RUES, es necesario presentar los siguientes documentos: 1. Acta de la Asamblea de Constitución, suscrita por presidente y secretario de la Asamblea y con Reconocimiento de firma y contenido ante notario o con presentación personal. O También pueden allegar los estatutos firmados por todos los asociados constituyentes y con renacimiento de firma y contenido o con presentación personal. La diligencia de presentación personal puede surtirse ante el secretario de la Cámara de Comercio de forma gratuita. 2. En caso de allegar acta a de la asamblea de constitución, debe acompañarla de los estatutos firmados por el Presidente y secretario de la Asamblea. En el acta de la Asamblea, se debe indicar que éstos hacen parte integral del acta. Tenga en cuenta que el documento de constitución debe contener como mínimo lo establecido en el articulo 40 del Decreto 2150 de 1995. 3. Diligenciar el formulario del registro Único Empresarial –RUES de la Cámara de Comercio e indicar en la casilla No. 12, la Entidad que ejerce vigilancia y control. 4. Diligenciar el formulario adicional de registro con otras entidades. 5. Debe allegar carta de aceptación y fotocopia de la cédula de ciudadanía de las personas nombradas como representantes legales, revisor fiscal y miembros del consejo de administración.

- 18. Asignación de NIT en Cámara de Comercio El trámite de asignación de NIT se realizan en la Cámara de Comercio y para esto debe allegar los siguientes documentos: 1. Fotocopia de un servicio público domiciliario que esté vigente vigilado por la Superintendencia de Servicios Públicos y presentación del recibo original. 2. Fotocopia de la cédula de ciudadanía del representante legal de la entidad o de la persona que realiza el trámite (en este ultimo caso debe allegar poder con facultades para realiza el trámite de asignación de NIT). 3. La Cámara de Comercio le entrega el PRE-RUT que se debe diligenciar. Recuerde: que la información que diligencie en el PRE-RUT debe coincidir con la reportada en los demás formularios al momento de la constitución de la entidad. 4. Una vez cumplidos estos requisitos e inscrita la entidad en el Registro de las Entidades sin Ánimo de lucro, la Cámara de Comercio le entregará el documento con el cual puede solicitar la apertura de la cuenta bancaria (Formato 1648), trámite necesario para pasar de tener PRE-RUT a RUT y obtener el NIT. 5. Una vez obtenga la certificación de apertura de la cuenta, debe presentarla junto con el certificado de existencia y representación legal a la oficina correspondiente de la DIAN para la asignación definitiva del NIT. Cuarta fase: Solicitud ante la DIAN • En la DIAN el Representante Legal debe solicitar el Registro Único Tributario RUT, al igual que la autorización de facturación, si es necesario. Para este tramite se debe llevar el certificado de existencia y representación legal expedido por la Cámara de Comercio y una fotocopia de recibo de pago de servicios públicos.

- 20. Son un conjunto de organizaciones que siendo de iniciativa privada desarrollan fines de beneficio colectivo o social y no tienen como fundamento el enriquecimiento o la posesión y crecimiento de capital económico individual, sino que se inclinan por el mejoramiento de las condiciones de vida de sus asociados, en el caso de las organizaciones de economía solidaria, o el mejoramiento de la calidad de vida de la comunidad.

- 21. Dichas organizaciones tienen como principios comunes la libre adhesión, la democracia, la ausencia de ganancia individual, y el desarrollo de las personas y la independencia total frente al estado.

- 22. Organizaciones solidarias de desarrollo. Economía Solidaria.

- 23. Organizaciones Solidarias de desarrollo: Son aquellas organizaciones que sin animo de lucro y empleando bienes y servicios privados, construyen bienes y servicios públicos, es decir de uso social. Su característica común es que ejercen la solidaridad de adentro hacia afuera, dirigido hacia las comunidades. Asociaciones Fundaciones Corporaciones Organizaciones de voluntariado Acción comunal

- 24. Son organizaciones sin ánimo de lucro conformadas por personas con intereses comunes. No tienen un número mínimo o máximo de afiliados, son de libre adhesión y se regulan plenamente por sus estatutos.

- 25. Son patrimonios autónomos que se destinan única y exclusivamente al objetivo establecido por sus fundadores. No tiene ánimo de lucro, no tienen un monto mínimo en su patrimonio se regulan totalmente por sus estatutos. Su principio legal está determinado en el código civil articulo 633.

- 26. Son organizaciones sin ánimo de lucro que buscan alcanzar un objetivo social. Sus miembros no requieren vinculo común, no existe valor mínimo en sus aportes y se regulan totalmente por sus propios estatutos.

- 27. Son personas jurídicas y sin ánimo de lucro que tienen por finalidad por personas naturales o jurídicas, que ejercen su acción de servicio a la comunidad en virtud de una relación de carácter voluntario. Están reguladas por la ley 720.

- 28. La acción comunal regida por la ley 743 de 2002,es una expresión social organizada, autónoma y solidaria de la sociedad civil, tiene como propósito promover el desarrollo integral ,sostenible y sustentable, construido a partir del ejercicio de la democracia participativa en la gestión de desarrollo de la comunidad.

- 30. Nos referimos a entes jurídicos que surgen de un acuerdo de voluntades, vinculadas mediante aportes en dinero, especie o actividad, en orden a la realización de un beneficio social común.

- 31. Un acuerdo de voluntades en virtud del cual los asociados se obligan , según los estatutos. La permanencia que las diferencia de la simple reunión de carácter momentáneo. Un objetivo común ajeno al lucro, el cual permite distinguirlas de las entidades que tienen un fin lucrativo

- 32. 1. Que establezcan la irrepartibilidad de las reservas sociales y en caso de liquidación la del remanente patrimonial. 2. Que destinen sus excedentes: - A la prestación de servicios de carácter social, - Al crecimiento de sus reservas y fondos y a - Reintegrar a sus asociados parte de los mismos - En proporción al uso de los servicios - A la participación en el trabajo de la empresa - Amortizar aportes y conservarlos en su valor real

- 33. Por el contrato cuando dos o mas personas se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas por la empresa o actividad social y la distribución de utilidades se hace en proporción a la parte pagada del valor nominal de las acciones de cada asociado, tenemos una sociedad comercial con ánimo de lucro.

- 34. 1. Es propiedad colectiva de los asociados. 2. Cada asociado tiene derecho a un voto sin importar el capital. 3. Los asociados son trabajadores y propietarios a la vez. 4. Los excedentes se reparten de acuerdo a la Ley 79/88. 5. La administración es democrática. 1. Es propiedad de uno o más dueños como accionistas. 2. El número de votos a que tiene derecho cada accionista, está sujeto al número de acciones. 3. Los trabajadores no son los propietarios. 4. Las ganancias se reparten. 5. La administración está centrada en pocas manos.

- 35. “ACUERDO COOPERATIVO es el contrato que un número determinado de personas, celebra con el objetivo de crear y organizar una persona jurídica de derecho privado denominada cooperativa, cuyas actividades deben cumplirse con fines de interés social y sin ánimo de lucro”

- 36. La cooperativa es una Empresa asociativa sin ánimo de lucro En la cual los trabajadores o los usuarios, según el caso, son simultáneamente aportantes y gestores de la cooperativa, creada con el objeto de producir o distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de Sus asociados y de la comunidad en general.

- 37. ESPECIALIZADAS: son aquellas que se organizan para atender una necesidad específica correspondiente a una sola rama de la actividad económica, social y/o cultural MULTIACTIVAS: se organizan para atender varias necesidades mediante la concurrencia de servicios de una sola entidad jurídica. INTEGRALES: son aquellas que realizan dos o más actividades conexas y complementarias entre sí en desarrollo de su objeto social.

- 38. 1. Tanto el ingreso como el retiro de sus asociados es voluntario. 2. El número de asociados es variable e ilimitado. 3. Se rige por el principio democrático de funcionamiento. 4. Permanentemente realiza educación cooperativa. 5. Promueve la integración del sector. 6. Respeta la igualdad de derechos y obligaciones de los asociados. 7. Su patrimonio es variable e ilimitado. 8. Respeta la irrepartibilidad de reservas y remanente patrimonial. 9. Su duración es definida en sus estatutos.

- 39. 1. Establecer restricciones y discriminaciones. 2. Establecer convenios con sociedades de manera que hagan participar a éstas, de los beneficios de las cooperativas. 3. Conceder ventajas o privilegios a los promotores o fundadores, o preferencias a una parte de los aportes sociales. 4. Desarrollar actividades distintas a las consagradas en los estatutos. 5. Transformarse en sociedad comercial.

- 40. La constitución de toda cooperativa se hará en asamblea de constitución, en la cual serán aprobados los estatutos y elegidos los órganos de administración y vigilancia. El consejo de administración allí designado nombrará el representante legal de la entidad, quien será responsable de tramitar la personería jurídica. El Acta de Asamblea de constitución será firmada por los asociados fundadores, anotando su documento de identificación y el valor de sus aportes iniciales

- 41. 1. Razón social, domicilio y ámbito de operaciones. 2. Objeto del acuerdo cooperativo enumeración de actividades. 3. Derechos y deberes de los asociados, admisión, retiro y exclusión. 4. Régimen de sanciones, causales y procedimientos. 5. Procedimientos para resolver diferencias o conflictos 6. Régimen de organización interna, funciones de los órganos 7. Convocatoria a asambleas ordinarias y extraordinarias. 8. Representación legal, funciones y responsabilidades. 9. Constitución e incremento patrimonial de la cooperativa 10. Aportes sociales mínimos no reducibles 11. Régimen y responsabilidad de las cooperativas y asociados 12. Procedimiento para la reforma de estatutos.

- 42. 1. Utilizar los servicios de la cooperativa. 2. Participar en las actividades de la cooperativa y en su administración. 3. Ser informados de la gestión desarrollada por la administración de la cooperativa. 4. Ejercer actos de decisión y elección en las asambleas. 5. Fiscalizar la gestión de la cooperativa. 6. Retirarse voluntariamente de la cooperativa.

- 43. 1. Conocer los principios básicos del sistema cooperativo y los estatutos de la entidad. 2. Cumplir las obligaciones del acuerdo cooperativo. 3. Cumplir las decisiones de los órganos de administración y vigilancia. 4. Comportarse solidariamente en sus relaciones con la cooperativa y con sus asociados. 5. Abstenerse de efectuar actos u omisiones que afecten económica y socialmente a la entidad.

- 44. 1. El ser humano, su trabajo y mecanismos de cooperación tienen primacía sobre los medios de producción. 2. Espíritu de solidaridad, cooperación, participación y ayuda mutua. 3. Administración democrática, participativa, autogestionaria y emprendedora. 4. Adhesión voluntaria, responsable y abierta 5. Propiedad asociativa y solidaria sobre los medios de producción. 6. Participación económica de los asociados con justicia y equidad.

- 45. 7. Formación e información para sus miembros de manera permanente, oportuna y progresiva. 8. Autonomía, autodeterminación y autogobierno. 9. Servicio a la comunidad. 10. Integración con otras organizaciones del mismo sector. 11.Promoción de la cultura ecológica.

- 46. Establecer la irrebatibilidad de las reservas sociales y, en caso de liquidación, la del remanente patrimonial. Destinar sus excedentes a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados parte de los mismos en proporción al uso de los servicios y a la participación en el trabajo de la empresa.

- 47. 1. Promover el desarrollo integral del ser humano. 2. Generar prácticas que consoliden en el entorno pensamiento solidario, creativo y emprendedor. 3. Contribuir al ejercicio y perfeccionamiento de la democracia participativa. 4. Participar en el diseño y ejecución de planes, programas y proyectos de desarrollo. 5. Garantizar a sus miembros la participación, la formación, el trabajo, la propiedad, la gestión y la distribución equitativa de los beneficios.

- 48. 1. Estar organizada como empresa que contemple en su objeto social, el ejercicio de una actividad socioeconómica, tendiente a satisfacer las necesidades de sus asociados. 2. Tener establecido un vínculo asociativo, fundado en los principios y fines cooperativos. 3. Tener incluido en sus estatutos la ausencia de ánimo de lucro, movida por la solidaridad y el servicio social o comunitario

- 49. 4.Garantizar la igualdad de derechos y obligaciones de sus miembros, sin consideración a sus aportes 5. Establecer en sus estatutos un monto mínimo de aportes sociales no reducibles, debidamente pagados, durante su existencia. 6. Integrarse social y económicamente con otras entidades sin ánimo de lucro que tengan por fin promover el desarrollo integral del ser humano.

- 50. Son personas jurídicas, capaces de ejercer derechos y contraer obligaciones y de ser representadas judicial y extrajudicialmente. Nacen por voluntad de los asociados en virtud del derecho constitucional de asociación, o por la libertad de disposición de bienes particulares para fines altruistas. La ausencia de fines de lucro es una de las características fundamentales, lo cual significa que no existe el reparto de utilidades generadas en sus actividades.

- 51. Título del diagrama JUANTA DE VIGILANCIA COMITE DE EDUCACION SECRETARIO TESORERO OTROS CARGOS SEGUN NECESIDADES GERENTE GENERAL OTROS COMITES CONSEJO DE ADMINISTRACIION REVISORIA FISCAL Escriba aquí el cargo ASAMBLEA GENRAL

- 52. Es el órgano máximo de Administración de las cooperativas y sus decisiones son obligatorias parta todos los asociados, siempre que se hayan adoptado de conformidad con las normas legales, reglamentarias o estatutarias, la constituyen la reunión de los asociados hábiles o los delegados elegidos por éstos.

- 53. ASAMBLEA GENERAL ORDINARIA ASAMBLEA GENERAL EXTRAORDINARIA ASAMBLEA DE DELEGADOS

- 54. 1. Establecer políticas y directrices generales 2. Reformar los estatutos. 3. Examinar los informes presentados. 4.Aprobar o improbar los estados financieros. 5. Destinar los excedentes del ejercicio. 6. Fijar aportes extraordinarios. 7. Elegir los miembros del Consejo de Administración y la Junta de Vigilancia. 8. Elegir al revisor fiscal y su suplente. 9. Las demás que fijen los estatutos y la Ley

- 55. Es el órgano permanente de administración subordinado a las directrices y políticas de la Asamblea General. El número de integrantes, su período, las causales de remoción y sus funciones serán fijadas en los estatutos. Las atribuciones del consejo serán las necesarias para la realización del objeto social. Se consideran atribuciones implícitas las asignadas expresamente a otros órganos por la ley o estatutos

- 56. La orientación superior para el logro de los objetivos. La vocería y representación de los asociados. La custodia de los bienes de la cooperativa. La eficacia y la eficiencia de a gestión administrativa. La asesoría a la gerencia y a los comités. El liderazgo ejemplar

- 57. El gerente es el Representante Legal y ejecutor de las decisiones y directrices que imparta la Asamblea General y el Consejo de Administración, sus funciones se precisan en el estatuto. Es nombrado por el Consejo de Administración por el término que se establezca en el estatuto y puede ser removido por éste en cualquier momento. Debe cumplir requisitos mínimos de conocimientos y experiencia para ser nombrado gerente.

- 58. Experiencia en cargos similares y esciente. Honorabilidad y honestidad en el manejo de fondos Formación y capacitación en asuntos cooperativos. Amplios conocimientos en educación cooperativa. Poseer condiciones de aptitud e idoneidad para el logro de los objetivos. Ser nombrado para desempeñar el cargo. Presentar las pólizas de manejo requeridas Ser inscrito ante a la cámara de comercio. Idoneidad y destreza para el desempeño del cargo.

- 59. Efectuar trámites de admisión y retiro de asociados. Expedir las certificaciones sobre aportes sociales. Presentar el informe de gestión a la Asamblea Gral. Elaborar el reglamento interno de la cooperativa. Presentar para estudio y aprobación del Consejo los diferente reglamentos sobre funciones y procedimientos Efectuar el trámite de reconocimiento de la P. J. Elaborar los reglamentos de los diferentes servicios. Presentar planes y programas de desarrollo fundamentados y sustentados. Enviar a las entidades estatales los informes de ley

- 60. La Junta de Vigilancia es el órgano de control social, responsable de vigilar el buen funcionamiento de la cooperativa. Estará constituida por tres (3) miembros principales y sus respectivos suplentes, su nombramiento será según lo previsto en los estatutos (1,2 años)

- 61. Velar porque los órganos de administración se ajusten a las normas legales y los principios cooperativos. Informar a los organismos estatales competentes sobre las posibles irregularidades que existan en el funcionamiento. Conocer los reclamos que presenten los asociados. Hacer llamadas de atención a los asociados cuando incumplan sus deberes. Solicitar la aplicación de sanciones a los asociados cuando haya lugar a ello. Verificar la lista de asociados hábiles e inhábiles. Rendir informe sobre sus actividades a la asamblea General ordinaria

- 62. En los estatutos Por regla general la cooperativa tendrá un Revisor Fiscal con su respectivo suplente. El Revisor Fiscal debe ser contador público titulado con matrícula vigente. La SES podrá eximir a entidades de tener R.F. Pueden ser personas jurídicas o naturales. Ningún contador puede ser Revisor Fiscal y asociado a la cooperativa. Sus funciones son señaladas

- 63. Cerciorarse de que las operaciones sociales celebradas se ajusten a las normas legales. Informar a la administración oportunamente las irregularidades detectadas. Velar porque la contabilidad esté al día. Dictaminar los estados financieros. Revisar y evaluar el sistema de control interno. Velar por que los libros oficiales estén al día. Presentar los informes solicitados por la SES. Velar por que los empleados de manejo constituyan las fianzas respectivas.

- 65. El patrimonio de las cooperativas está constituido por: Los aportes sociales individuales y los amortizados. Los fondos y reservas de carácter permanente. Los auxilios y donaciones que se reciban con destino al incremento patrimonial. Los excedentes de ejercicios anteriores. Ningún asociado podrá tener más del 10% y ninguna persona Jurídica más del 49%.

- 66. de su objeto social. RESERVAS: Se denominan reservas a los recursos constituidos por la cooperativa para garantizar su desarrollo y el cumplimiento eserva de Protección de Aportes Sociales. Reserva Especial Reserva por Exposición a la Inflación Reserva para futuras aplicaciones

- 67. DE CARACTER PATRIMONIAL: Fondo para Amortización de Aportes Fondo para Revalorización de Aportes Fondo Especial para Cooperativas. Fondos Sociales capitalizados. FONDOS AGOTABLES: Fondo de Educación Fondo de Solidaridad Fondo de Recreación y Deporte

- 68. protección de aportes sociales. 20% Fondo de Educación. 10% Fondo de Solidaridad. El remanente podrá aplicarse: Revalorizar aportes y conservar su valor real Servicios comunes de seguridad social. Retornándolo a los asociados de acuerdo al uso de los servicios de la entidad. Fondo de protección de aportes de los asociados Ver Decretos y Leyes sobre Educación20% Reserva

- 69. TIEMPO ESTIMADO: TREINTA (30) MINUTOS SEMINARIO TALLER: ASOCIATIVIDAD Y VALORES - JAIME HERNAN DIAZ DIAZ - ASESOR ORGANIZACIONAL EJERCICIO No.1 SENSIBILIZACION RESULTADO: IDENTIFICACION DE VALORES MEDIO: ESTUDIO DE CASO, “EL ALUMNO CIEGO” ACTIVIDAD: LECTURA INDIVIDUAL - REFLEXION EN GRUPO - SOCIALIZACION GENERAL

- 70. ENFOQUE METODOLOGICO PARA LA ASOCIATIVIDAD: ELSENTIDO DE LA ASOCIATIVIDAD NECESIDADES RECURSOS POTENCIALIDADES MOVILIDAD PROPOSITO

- 71. ENFOQUE METODOLOGICO PARA LA ASOCIATIVIDAD: ELSENTIDO DE LA ASOCIATIVIDAD NECESIDADES RACIONALIZACION DE COSTOS CONTROL DE CALIDAD PRESERVAR Y AMPLIAR MERCADOS RENTABILIDAD OPERATIVA ACTUALIZACION TECNOLOGICA AJUSTE A ESCALA INDUSTRIAL OPTIMA INFORMACION

- 72. ENFOQUE METODOLOGICO PARA LA ASOCIATIVIDAD: ELSENTIDO DE LA ASOCIATIVIDAD SATISFACTORES PROGRAMACION Y APLICACION EFICAZ DE RECURSOS Y TALENTO SISTEMA DE CALIDAD MONITOREO DEL MERCADO APALANCAMIENTO INVESTIGACION Y DESARROLLO EVALUACION DE CAPACIDAD COMUNICACION

- 73. ENFOQUE METODOLOGICO PARA LA ASOCIATIVIDAD: ELSENTIDO DE LA ASOCIATIVIDAD TIEMPO ESTIMADO: NOVENTA (90) MINUTOS RESULTADO: CONSTRUCCION DEL CONCEPTO DE ASOCIATIVIDAD MEDIO: EXPOSICION DE FACTORES Y TRABAJO DE GRUPOS ACTIVIDAD: INTERPRETACION DE LAMINAS IDEOTEXTUALES CONSTRUCCION PERSONAL DEL CONCEPTO COMPARACION Y GENERALIZACION EN GRUPOS

- 74. Denominase ECONOMIA SOLIDARIA al sistema socioeconómico, cultural y ambiental conformado por el conjunto de fuerzas sociales organizadas en formas asociativas identificadas por prácticas autogestionarias solidarias, democráticas y humanistas, sin ánimo de lucro para el desarrollo integral del ser humano como sujeto, actor y fin de la economía.

- 75. Son personas jurídicas organizadas, para realizar actividades sin animo de lucro, en las cuales los trabajadores o los usuarios son simultáneamente sus aportantes y gestores, creadas con el objeto de producir, distribuir y consumir conjunta y eficientemente bienes y servicios para satisfacer las necesidades de sus miembros y al desarrollo de obras de servicio a la comunidad.

- 76. . Promover el desarrollo integral del ser humano. . Generar prácticas que consoliden una corriente vivencial de pensamiento solidario, crítico, creativo y emprendedor como medio para alcanzar el desarrollo y la paz de los pueblos. Contribuir al ejercicio y perfeccionamiento de la democracia participativa. Participar en el diseño y ejecución de planes, programas y proyectos de desarrollo económico y social. Garantizar a sus miembros la participación y acceso a la formación, el trabajo, la propiedad, la información, la gestión y distribución equitativa de beneficios sin discriminación alguna.

- 77. Empresa asociativa de trabajo (3) Pre cooperativa (5) Cooperativa de Trabajo Asociado(10) Cooperativas especializada, integral, multiactiva(20) Empresa Comunitaria Agrícola(5) Empresa Comunal Rentable Asociación Mutualista(25) Fondos de empleados(10)