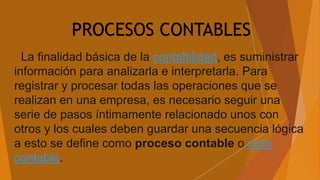

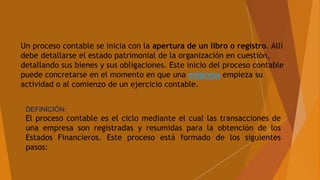

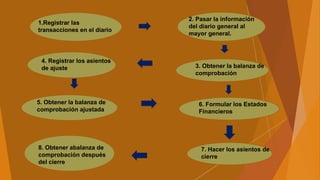

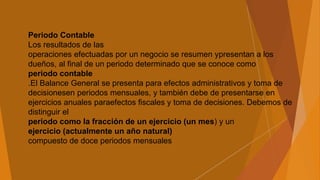

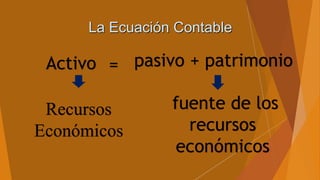

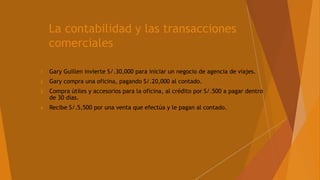

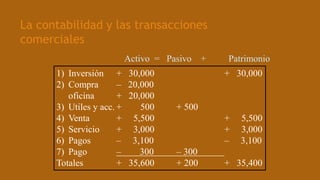

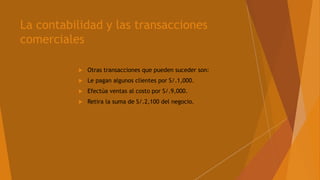

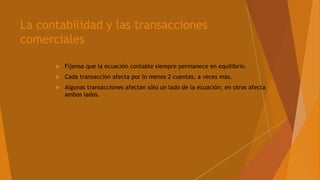

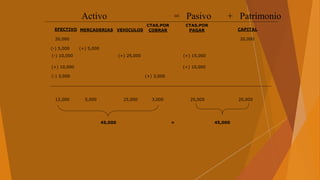

El documento resume el proceso contable o ciclo contable, que consiste en una serie de pasos para registrar y procesar las operaciones de una empresa con el fin de obtener estados financieros. Estos pasos incluyen registrar transacciones en el diario, pasar la información al mayor, obtener la balanza de comprobación, realizar asientos de ajuste, y formular estados financieros. También define conceptos como periodo contable y la ecuación contable, que debe mantenerse en equilibrio.

![2008%20 Video Conta2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/200820videoconta21-1219018395433523-8-thumbnail.jpg?width=640&height=640&fit=bounds)