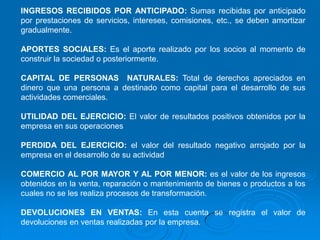

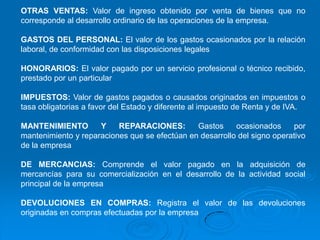

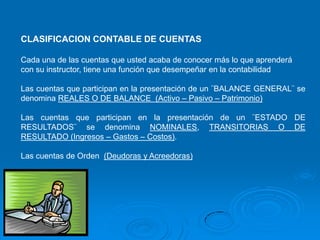

Este documento proporciona una reseña histórica de la contabilidad y explica conceptos y principios básicos. Brevemente describe las primeras formas de registro contable usadas por humanos, como dedos y marcas en árboles. Luego explica el surgimiento del comercio y la moneda, dando lugar a documentos comerciales y libros de contabilidad. Finalmente, define términos como partida simple, partida doble, y principios como el ente económico y la unidad de medida. También clasifica cuentas como activo,