Descargado 26 veces

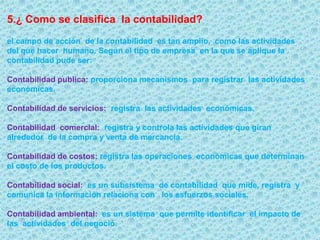

La contabilidad surgió hace miles de años en la antigua civilización mesopotámica debido a su creciente actividad económica. Una tablilla de barro de más de 6,000 años conservada en Harvard contiene los primeros registros contables. La contabilidad es necesaria para satisfacer requisitos tributarios y permite a las organizaciones planear, controlar y tomar decisiones basadas en información financiera. Se clasifica según el tipo de entidad u organización y su objetivo puede ser lucrativo o sin fines de lucro.

![Trabajo de investigacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodeinvestigacion1-101112204446-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)