Descargado 19 veces

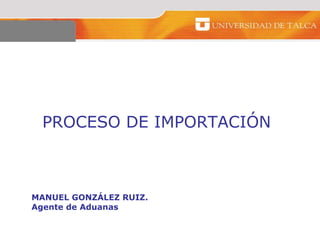

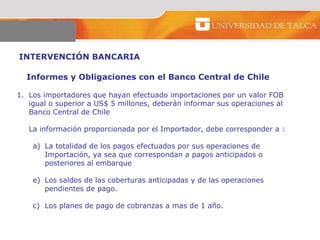

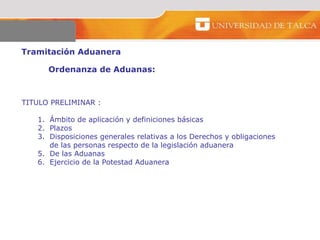

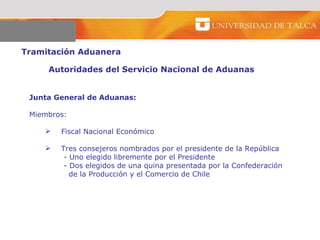

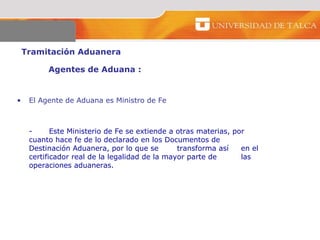

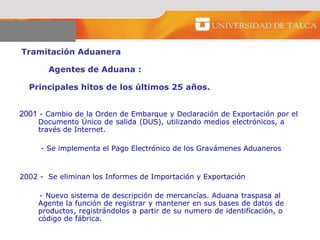

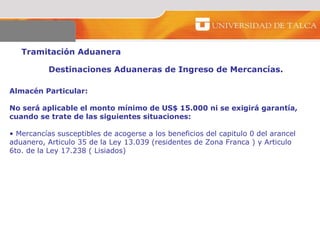

![NORMAS DE ORIGEN Requisitos de Origen : Un Cambio a la Sub-Partida 3506.10 desde cualquier otra partida o un cambio A la partida 3506.10 desde cualquier otra sub-partida dentro de la partida 3506, cumpliendo con un valor de contenido regional no menor a : 35% cuando se utilice el método de aumento, o 45% cuando se utilice el método de reducción Cumple cambio de partida arancelaria Valor de contenido regional: 2.1 Método de aumento : (800 / 1.200) x 100 = 66,66% 2.2 Método de reducción: [(1.200 – 250) /1.200] x 100 = 79,17% Para este ejemplo el producto es considerado originario, por lo que se pueden Aplicar las preferencias arancelarias establecidas en el acuerdo. Formas de Calculo para valor de contenido regional](https://image.slidesharecdn.com/procesoimportacion-101016154014-phpapp01/85/Proceso-importacion-42-320.jpg)

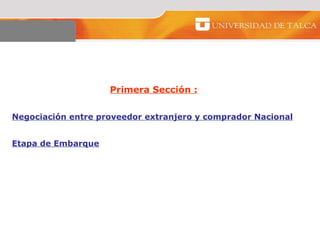

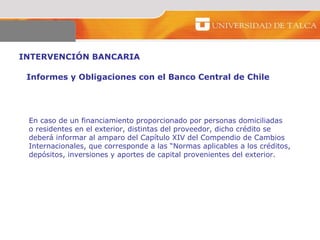

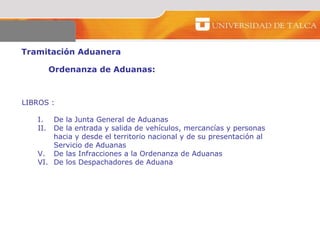

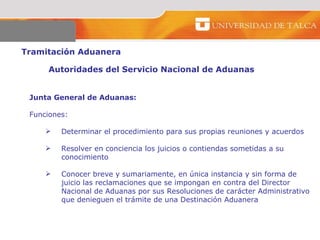

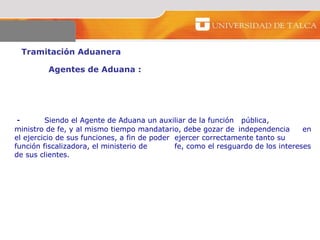

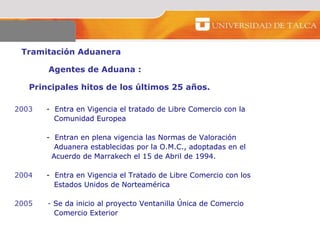

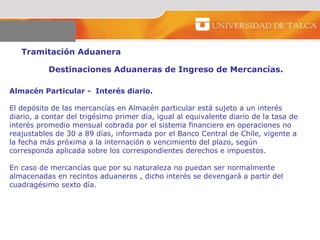

![Ejemplo Liquidación Aduanera ( general) Importación de una mercadería con las siguientes características: Valor Ex-Fábrica US$ 15.000.- Gastos hasta el Puerto US$ 250.- Gastos del embarque US$ 120.- Flete internacional US$ 1.200.- Seguro US$ 150.- Valor CIF US$ 16.720.- Derechos Ad-Valorem US$ 1.003,20 ( 16.720 x 6% ) IVA US$ 3.367,41 ( [16.720 +1003,20] x 19% ) Total a Pagar en Aduana US% 4.370,61](https://image.slidesharecdn.com/procesoimportacion-101016154014-phpapp01/85/Proceso-importacion-177-320.jpg)

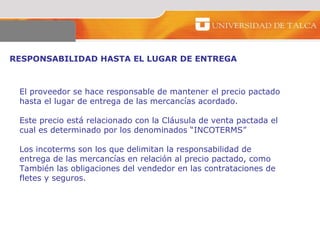

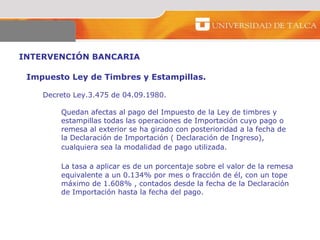

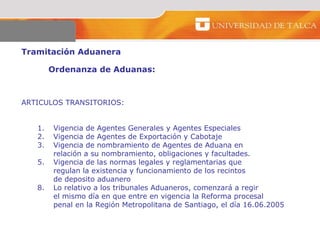

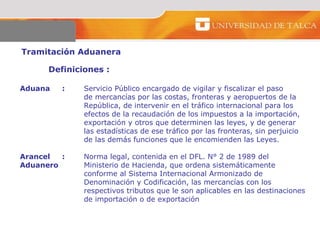

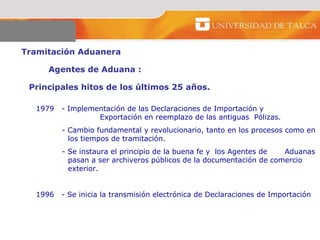

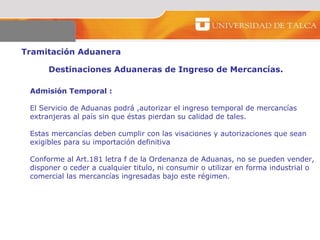

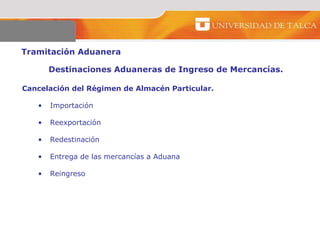

![Ejemplo Liquidación Aduanera ( TLC.) Importación de una mercadería originaria de Brasil con las siguientes características: ( Preferencia arancelaria 85%) Valor Ex-Fábrica US$ 15.000.- Gastos hasta el Puerto US$ 250.- Gastos del embarque US$ 120.- Flete internacional US$ 1.200.- Seguro US$ 150.- Valor CIF US$ 16.720.- Derechos Ad-Valorem US$ 150,48 ( 16.720 x 0,9% ) IVA US$ 3.205,39 ( [16.720 +150,48] x 19% ) Total a Pagar en Aduana US% 3.355,87 Calculo de la Preferencia : General 6% - Preferencia 85% - Residual = 0,9% ( [ 6 x 85% = 5,1] [ 6 – 5,1 = 0,9] )](https://image.slidesharecdn.com/procesoimportacion-101016154014-phpapp01/85/Proceso-importacion-178-320.jpg)

El documento describe el proceso de importación, incluyendo la negociación entre el proveedor extranjero y el comprador nacional, la etapa de embarque, los acuerdos comerciales y la intervención bancaria. Explica los diferentes incoterms que definen la responsabilidad de entrega de las mercancías y los pagos asociados, así como los documentos y seguros requeridos durante el transporte. También resume los principales acuerdos comerciales suscritos por Chile.