Prog. contabilidad i (ciclo general)

•Descargar como DOC, PDF•

0 recomendaciones•1,179 vistas

Este documento presenta el plan de estudios para el curso de Contabilidad I de la carrera de Licenciatura en Administración. Incluye 8 unidades curriculares que cubren temas como conceptos básicos de contabilidad, balance general, estado de ganancias y pérdidas, elementos básicos, libros contables, registro contable, efectivo y cierre de libros. Cada unidad incluye objetivos, contenidos y temas a cubrir. El documento fue elaborado en 1980 por la Universidad Nacional Experimental Simón Rodríguez.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Prog. contabilidad i (ciclo general)

Similar a Prog. contabilidad i (ciclo general) (20)

Más de Rafael Verde)

Más de Rafael Verde) (20)

Último

Último (15)

Prog. contabilidad i (ciclo general)

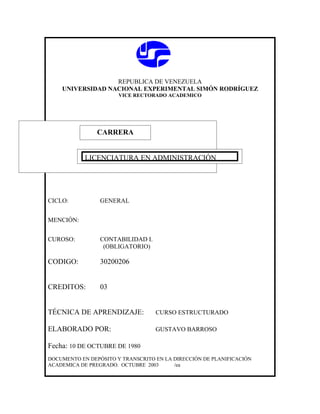

- 1. REPUBLICA DE VENEZUELA UNIVERSIDAD NACIONAL EXPERIMENTAL SIMÓN RODRÍGUEZ VICE RECTORADO ACADEMICO CARRERA CARRERA LICENCIATURA EN ADMINISTRACIÓN CICLO: GENERAL MENCIÓN: CUROSO: CONTABILIDAD I. (OBLIGATORIO) CODIGO: 30200206 CREDITOS: 03 TÉCNICA DE APRENDIZAJE: CURSO ESTRUCTURADO ELABORADO POR: GUSTAVO BARROSO Fecha: 10 DE OCTUBRE DE 1980 DOCUMENTO EN DEPÓSITO Y TRANSCRITO EN LA DIRECCIÓN DE PLANIFICACIÓN ACADEMICA DE PREGRADO. OCTUBRE 2003 /ea

- 2. TITULOS DE LAS UNIDADES CURRICULARES UNIDAD I La Contabilidad. UNIDAD II Balance General. UNIDAD III El Estado de Ganancia y Perdidas o de Resultados. UNIDAD IV Elementos Básicos de Contabilidad. UNIDAD V Libros Contables UNIDAD VI Registro Contable UNIDAD VII El Efectivo. UNIDAD VIII Cierre de Libros

- 3. UNIDAD I LA CONTABILIDAD OBJETIVO TERMINAL Al terminar esta unidad, el participante estará en capacidad de: Proporcionar una visión de la contabilidad como disciplina y como profesión. Reconocer el campo de Acción de la Contabilidad. Reconocer la importancia de la contabilidad como técnica que suministra información razonada de las operaciones realizadas por la Empresa tanto Pública como Privada. Reconocer la importancia de los conceptos básicos de la Contabilidad y su necesaria aplicación a la actividad contable. Establecer la relación de la Contabilidad con disciplinas afines. Enumerar las razones que justifiquen la necesidad de un sistema contable. Identificar los orígenes y las etapas en el desarrollo histórico de la contabilidad. CONTENIDO CURRICULAR Definición. Objeto y aplicación. Importancia. Funciones básicas. Principios. Hipótesis básica. Relaciones con la administración, la economía, el derecho, la estadística. Utilidad. Origen y Evolución Histórica.

- 4. UNIDAD II BALANCE GENERAL OBJETIVO TERMINAL Al terminar la unidad II, el participante estará en capacidad de: Seleccionar y analizar el concepto de Balance General. Reconocer los diferentes tipos de presentación de los Balances. Identificar los elementos del Balance y su estructura y conocer los criterios Básicos para la clasificación. Identificar y clasificar cada una de las partidas que forman el Activo. Identificar y clasificar casa una de las partidas que forman el Pasivo. Identificar y clasificar cada una de las partidas que forman el Capital. CONTENIDO CURRICULAR Definición objeto. Presentación. Elementos del Balance. Estructura. Criterios Básicos para la clasificación. Grupos del activo circulante, fijo, cargos diferidos y otros activos. Grupos del pasivo circulante, largo plazo, créditos diferidos y otros pasivos. Capital.

- 5. UNIDAD III EL ESTADO DE GANANCIA Y PERDIDAS O DE RESULTADOS OBJETIVO TERMINAL Al finalizar la unidad III, el participante estará en capacidad de: Reconocer el objeto y la importancia del estado de Ganancias y Pérdidas. Reconocer los diferentes tipos de presentación del estado de Ganancia y Pérdidas. Identificar los elementos del estado de Ganancias y Pérdidas y conocer las normas para el ordenamiento. Analizar el resultado del ejercicio y establecer la relación – patrimonio. CONTENIDO CURRICULAR Objeto e importancia. Presentación. Normas para ordenamiento. Elementos que lo forman. Tratamiento de la utilidad o de la pérdida en relación con el Balance General.

- 6. UNIDAD IV ELEMENTOS BÁSICOS DE CONTABILIDAD OBJETIVO TERMINAL Al finalizar la unidad IV, el participante estará en capacidad de: Reconocer la naturaleza de la cuenta 7. Determinar el saldo de una cuenta. Clasificar las cuentas según su naturaleza. Reconocer las cuentas no patrimoniales. Reconocer las cuentas de valoración y determinar su uso e importancia. Identificar los diferentes documentos mercantiles y establecer los mecanismos para su uso. CONTENIDO CURRICULAR La cuenta. Definición. Saldo de una cuenta. Clasificación de las cuentas. Cuentas transitorias y cuentas de orden. Cuentas de valoración. Documentos mercantiles.

- 7. UNIDAD V LIBROS CONTABLES OBJETIVO TERMINAL Al finalizar la unidad V, el participante estará en capacidad de: Identificar los diferentes tipos de libros de contabilidad y el uso de cada uno de ellos. Dado un conjunto de operaciones asentar en el libro diario. Dado un conjunto de operaciones asentar en el Libro Mayor y presentará Balance de Comprobación. Reconocer la utilidad del Libro de Inventarios y los procedimientos para su uso. Identificar los Libros Auxiliares de usos más generales. CONTENIDO CURRICULAR Tipos y usos. Códigos de comercio. El libro Diario. Apertura, Asientos Contables. El Libro Mayor. Usos Balance de Comprobación. Libro de Inventario. Apertura y utilidad. Libros auxiliares y usos más generales.

- 8. UNIDAD VI REGISTRO CONTABLE OBJETIVO TERMINAL Al finalizar la unidad VI, el estudiante estará en capacidad de Analizar los procedimientos establecidos para registrar las operaciones. Deducir las ventajas y diferencias de tratamientos a los efectos por cobrar, descuentos y endosos. Dado un conjunto de transacciones comerciales, se registrarán en los libros respectivos. Establecer la relación entre los diferentes libros contables. CONTENIDO CURRICULAR Teoría del Cargo y del Abono. Transacciones comerciales, tratamiento contable de los documentos por cobrar, descuentos, endoso. Registro de operaciones en los libros respectivos. Relación entre libros.

- 9. UNIDAD VII EL EFECTIVO OBJETIVO TERMINAL Al finalizar el estudio de la unidad VII, el participante estará en capacidad de: Reconocer la cuenta Caja Chica y determinar su funcionamiento. Reconocer la forma de realizar un arqueo de caja y procesar los posibles faltantes o sobrantes. Dado un conjunto de operaciones bancarias y un estado de cuenta realizar un conciliación. Reconocer los diferentes sistemas de comprobantes y valorar su utilidad. CONTENIDO CURRICULAR CAJA: Caja Chica. Arqueo de Caja. Sobrantes y faltantes de caja. Cuenta Bancaria. Conciliación. Sistema de comprobantes. El cheque comprobante. Registro y Funcionamiento del sistema de comprobantes..

- 10. UNIDAD VIII CIERRE DE LIBROS OBJETIVO TERMINAL Al finalizar el estudio de la unidad VIII, el participante estará en capacidad de: Reconocer la importancia de la Hoja de Trabajo y los procedimientos de cierre. Registrar en los libros de la empresa los asientos de ajuste y cierre. Elaborar hoja de trabajo con ajuste. Establecer la importancia del ciclo contable. CONTENIDO CURRICULAR Resolución de los problemas.