Este documento describe los sistemas de la administración financiera del sector público en Venezuela. Se divide en seis unidades que cubren consideraciones generales, el sistema presupuestario, el sistema de crédito público, el sistema de tesorería, el sistema de contabilidad pública y el sistema de control interno. Cada unidad contiene varios temas relacionados con cada sistema.

Orientar la gestión publica en base los principios de planificación y elaboración de presupuestos equilibrados y con participación ciudadana para una gestión publica transparente.

Actividad Financiera del Estado VenezolanoJoas Gonzalez

la actividad financiera del Estado venezolano, es toda actividad económica desarrollada por el Estado con destino y obtención de los recursos necesarios para el cumplimiento de sus fines, donde se efectúan dos tipos de relaciones, una es la que asume un rol activo, como lo es en caso de exigir pagos y otra es cuando debe cumplir con obligaciones adquiridas, la cual, se puede ocasionar cuando le ingresa dinero con la administra bienes y dinero, y salidas de dinero como las prestaciones de servicios públicos, entre otros. Entonces, estas actividades financieras requieren una regulación para evitar que se malgasten los recursos o se haga uso indebido de ellos, por consiguiente existen normas en el derecho financiero, presupuestario y tributario.

Exposición de un grupo de estudiantes del 7mo semestre de las Licenciaturas de Contaduría Pùblica y Administración de Empresas en la Universidad de los Andes del Estado Mérida - Venezuela

Orientar la gestión publica en base los principios de planificación y elaboración de presupuestos equilibrados y con participación ciudadana para una gestión publica transparente.

Actividad Financiera del Estado VenezolanoJoas Gonzalez

la actividad financiera del Estado venezolano, es toda actividad económica desarrollada por el Estado con destino y obtención de los recursos necesarios para el cumplimiento de sus fines, donde se efectúan dos tipos de relaciones, una es la que asume un rol activo, como lo es en caso de exigir pagos y otra es cuando debe cumplir con obligaciones adquiridas, la cual, se puede ocasionar cuando le ingresa dinero con la administra bienes y dinero, y salidas de dinero como las prestaciones de servicios públicos, entre otros. Entonces, estas actividades financieras requieren una regulación para evitar que se malgasten los recursos o se haga uso indebido de ellos, por consiguiente existen normas en el derecho financiero, presupuestario y tributario.

Exposición de un grupo de estudiantes del 7mo semestre de las Licenciaturas de Contaduría Pùblica y Administración de Empresas en la Universidad de los Andes del Estado Mérida - Venezuela

La Constitución de la República Bolivariana de Venezuela asigna cuáles son los tributos (impuestos, tasas y contribuciones) que le corresponden a los municipios en forma directa o mediante ley.

Presentación sobre los Principios que conforman los servicios públicos, marco legal y Derecho Fundamental al buen funcionamiento de los mismos en Costa Rica.

La Constitución de la República Bolivariana de Venezuela asigna cuáles son los tributos (impuestos, tasas y contribuciones) que le corresponden a los municipios en forma directa o mediante ley.

Presentación sobre los Principios que conforman los servicios públicos, marco legal y Derecho Fundamental al buen funcionamiento de los mismos en Costa Rica.

Recursos municipales impuesto, tasas y contribucionesgmnunez

Este documento intenta definir los recursos con que cuenta un municipio para efectuar las obras y prestar los servicios. Deferencia entre impuesto, tasas y contribuciones, da las características y ejemplos.

JORNADAS LEY 27/2013, DE 27 DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE...Diputacion de Sevilla

JORNADAS LEY 27/2013, DE 27 DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD DE LA ADMINISTRACIÓN LOCAL

MEDIDAS PARA GARANTIZAR UN CONTROL FINANCIERO Y PRESUPUESTARIO MÁS RIGUROSO

DIMENSION ECÓNOMICA-FINANCIERA DE LA LEY

José Manuel Farfán Pérez

Interventor- Tesorero de Administración Local. Tesorero de la Diputación de Sevilla y OPAEF

30 de enero de 2014. Sta. Lucía de Tirajana (Gran canarias)

31 de enero de 2014. Santa Cruz de Tenerife

http://farfantesoreriamunicipal.blogspot.com.es/

@ jmfarfanperez

Sistemas y Entornos de la Administración Financiera del Sector Público

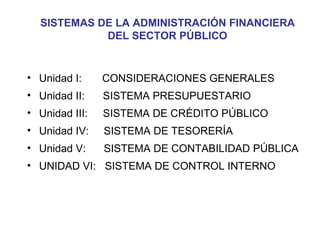

1. SISTEMAS DE LA ADMINISTRACIÓN FINANCIERA

DEL SECTOR PÚBLICO

• Unidad I: CONSIDERACIONES GENERALES

• Unidad II: SISTEMA PRESUPUESTARIO

• Unidad III: SISTEMA DE CRÉDITO PÚBLICO

• Unidad IV: SISTEMA DE TESORERÍA

• Unidad V: SISTEMA DE CONTABILIDAD PÚBLICA

• UNIDAD VI: SISTEMA DE CONTROL INTERNO

2. UNIDADES Y TEMAS

Unidad I: Consideraciones Generales

• Tema 1: Evolución Histórico de la LOHAP a la

LOAFSP.

• Concepto. Principios Constitucionales que

Orientan la Administración Financiera del Sector

Público.

• Sistemas. Órganos Coordinadores.

• Sujetos Regulados por esta Ley.

• Definiciones. Anualidad del Ejercicio Económico

Financiero. Responsabilidades.

3. UNIDADES Y TEMAS

Unidad II: Sistema Presupuestario

• Tema 1: Normas Comunes a los Entes y Órganos del Sector Público.

Organización del Sistema.

• Tema 2: Régimen Presupuestario de la República y sus Entes

Descentralizados Funcionalmente sin Fines Empresariales.

• Entes y órganos regulados por estas Normas. Marco Plurianual del

Presupuesto.

• Estructura de la Ley de Presupuesto.

• Formulación del Presupuesto.

• Presupuesto por Proyecto. Ejecución del Presupuesto.

• Liquidación del Presupuesto.

• Evaluación de la Ejecución Presupuestaria.

4. UNIDADES Y TEMAS

Unidad II: Sistema Presupuestario

• Tema 3: Régimen Presupuestario de los Estados, del

Distrito Metropolitano de la Ciudad de Caracas, de los

Distritos y de los Municipios.

• Tema 4: Régimen Presupuestario de las Sociedades

Mercantiles del Estado y otros Entes Descentralizados

Funcionalmente con Fines Empresariales.

• Tema 5: El Presupuesto Consolidado del Sector Público.

5. UNIDADES Y TEMAS

Unidad III: Sistema de Crédito Público

Tema 1:

• De la Deuda Pública y de las Operaciones que

la Generan.

• Autorizaciones para Celebrar Operaciones de

Crédito Público.

• Operaciones y Entes Exceptuados del Régimen.

• Prohibiciones en Materia de Operaciones de

Crédito público.

6. UNIDADES Y TEMAS

Unidad IV: Sistema de Tesorería

• Tema 1: Concepto. El Servicio de tesorería. El

Tesoro Nacional.

• La Oficina Nacional del Tesoro.

• Normas e Instrucciones Técnicas. La Cuenta

Única del Tesoro Nacional.

• Existencias del Tesoro Nacional. Condiciones

para los Ingresos y Los pagos.

• Funcionarios y Oficinas Encargados de la

Liquidación de Ingresos. Oficinas de Ordenación

de pagos.

7. UNIDADES Y TEMAS

Unidad V: Sistema de Contabilidad

Pública

• Tema 1: Concepto.

• Objeto. Caracterización.

• Medios en los cuales se Soporta el

Sistema.

• Órgano Rector y Competencias.

• La Cuenta General de Hacienda. Normas.

8. UNIDADES Y TEMAS

• Unidad VI: Sistema de Control Interno

• Tema 1: Concepto.

• Objeto. Caracterización.

• Coordinación con el Control Externo.

Adecuación.

• Definición Auditoría Interna.

• La Superintendencia Nacional de

Auditoría Interna.

9. NORMAS DE CONVIVENCIA

• MANTENER EL TELEFONO CELULAR EN

MODO SILENCIO O VIBRAR.

• ASISTENCIA Y PUNTUALIDAD.

• REPETAR LAS OPINIONES DE NUESTROS

COMPAÑEROS.

• PRESTAR ATENCIÓN A LA EXPOSICIÓN E

INTERVENCIONES DE NUESTROS

COMPAÑEROS

10. FINES DEL ESTADO

• Defensa

• Seguridad y Orden Público.

• Desarrollo Económico.

• Desarrollo Social.

• Desarrollo Físico y Ordenación Territorial.

11. Necesidades Servicios

Públicas Públicos

Son aquellas que nacen de Actividades

la vida colectiva y se administrativas

satisfacen mediante la de prestación

actuación del Estado dirigida a

satisfacer

Secundarias necesidades

Absolutas colectivas que

o o viene impuesta

primarias Relativas obligatoriament

e al estado.

•Son de ineludible •Son contingentes

satisfacción

•Pueden ser

•Son de imposible satisfechas por el

satisfacción de los propio individuo

individuos de

•No están vinculadas

manera aislada

a la existencia misma

•Dan origen y del estado

justifican al

12. Es toda aquella actividad administrativa que en virtud del

ordenamiento jurídico deba ser asumida o asegurada por una

persona pública territorial con la finalidad de dar satisfacción a una

necesidad general

De aquí que

Es concebido como La actividad es de Actividad de

una actividad obligatorio prestación

(Tarea cumplimiento por la

comprendida por administración Suministro de

entidades públicas) bienes y servicios

adecuados para

satisfacer

necesidades

13. Creación

art. 164 # 8 y 196 # 6 de la

C.R.B.V

La creación de un servicio se produce por

una manifestación de voluntad del Estado,

que declara una necesidad colectiva de

satisfacción obligatoria

Supresión

Art. 196 numeral 6 de la C.R.B.V

La supresión de un servicio consiste en

la derogación del acto del poder público

que lo creó.

14. República Nacionales

Según La Titularidad

Estadal Estadales

del Servicio

Municipio Municipales

Indeterminados No pueden ser

individualizados

Según los Destinatarios

Determinados Se pueden

individualizar los

usuarios

15. Excluyentes Prestación Directa Debe ser efectuada

necesaria necesariamente por

el Estado

Servicios Puede llegar a ser

realizada por el

Concedibles

Estado pero bajo la

Según La Forma de forma de concesión

Prestación

No Excluyentes o concurrentes Concurren tanto

particulares como

el Estado

Son aquellos a través de los

cuales se satisface una

necesidad colectiva que

puede ser realizada por

particulares

16. Cuando una actividad es

Obligatoriedad declarada servicio público, la

administración está obligada a

garantizar su prestación

Continuidad Por ser una actividad que satisface

necesidades deber ser continua y

sin interrupciones

Principios Que Rigen Los

Servicios Públicos Debe prestarse de acuerdo con las

Regularidad reglas jurídicas y técnicas que

aseguren su mejor funcionamiento

Todos los individuos son

Igualdad

iguales frente a los servicios

públicos.

Mutabilidad Debe ajustarse a cualquier

modificación decidida por las

autoridades.

17. Formas De Gestión de los Servicios

Prestación Directa Concesión Institutos Públicos Servicios sin Empresas del

personalidad Estado

jurídica

Son gestionados Una persona pública

directamente territorial llamada Gestión de

por las concedente, cede servicios

entidades temporalmente y públicos de

públicas de las por medio de un carácter

cuales depende contrato a otra comercial e

persona particular o industrial

empresa privada, el

funcionamiento del

servicio público

18. LA ADMINISTRACIÓN PÚBLICA

Conjunto de instituciones, funcionarios, marco legal,

recursos (humanos, materiales y financieros), que

coordinadamente realizan diversas actividades destinadas a

satisfacer las necesidades de los ciudadanos.

Se fundamenta en los principios de honestidad,

participación, celeridad, eficiencia, transparencia, rendición

de cuentas, y responsabilidades en el ejercicio de la función

pública. (Art. 141 de la Constitución)

CLASIFICACIÓN: Art. 136 de la Constitución

20. El conjunto de acciones que

aplica el Estado a efecto de

procurarse los recursos

necesarios e invertirlos en

bienes y servicios para la

consecución de sus fines,

como es la satisfacción de las

necesidades colectivas.

Y tiene como finalidad…

21. La obtención de riquezas, la

administración de esa

riqueza, y por último, con

esta, ir en la búsqueda de

satisfacer necesidades de

carácter general, colectivas o

públicas

22. SUJETO ACTIVO

El Estado; es quién tiene la facultad de

establecer, recaudar, controlar y redistribuir

la riqueza nacional.

SUJETO PASIVO

El Contribuyente; son personas naturales

jurídicas.

23. GESTIÓN PÚBLICA

Organización RESULTADOS BENEFICIOS

RECURSOS Del Gobierno PRODUCTOS

•Económicos •Gobierno •Bienes Públicos •Satisfacción de Beneficio Social:

•Organizacionales Nacional •Servicios •Nº de

•Gobierno Necesidades

•Cognitivos Públicos •Logro de Hogares,

•Políticos Estadal •Actos de Objetivos y Electores,

•Tecnológicos •Gobierno Regulación Metas Usuarios,

•Tiempo Municipal Pública Familias,

Gobierno Personas

Bolivariano

de Venezuela

24. Administración Financiera Pública

Diagnósticos Previos

• Falta de visión sistémica para integrar la

información, equilibrar las funciones y

armonizar el marco legal de los procesos de

gestión fiscal.

• Debilidad institucional e inexistencia de un

marco normativo que permitiera ejercer

apropiadamente las funciones de control y

auditoría interna.

25. Administración Financiera Pública

Diagnósticos Previos

Carencia de medios idóneos para optimizar el flujo

de caja de la Tesorería Nacional y la Programación

de la Ejecución del Presupuesto.

Falta de coherencia e integralidad en la regulación

de los subsistemas de administración financiera

pública.

26. Administración Financiera Pública

Propósitos

Regular los procesos de administración

financiera bajo una concepción sistémica, que

permita:

Mejorar la eficiencia y eficacia en la captación y

uso de los recursos públicos.

Proporcione información útil y oportuna para la

toma de decisiones.

La evaluación de la gestión y la

retroalimentación de los procesos.

Favorecer la incorporación de nuevas

tecnologías en la administración financiera.

27. Bases Jurídicas del Presupuesto Público en

Venezuela

BASES CONSTITUCIONALES

Art. 311 Gestión Fiscal Principios; eficiencia, solvencia,

transparencia, responsabilidad y Equilibrio Fiscal.

Art. 312 Limitaciones al Endeudamiento Público.

Ley Especial de Endeudamiento Anual.

Art. 313 La Administración económica y financiera del Estado se regirá

por un presupuesto aprobado anualmente por ley.

28. Bases Jurídicas del Presupuesto Público en

Venezuela

Art. 314 No se hará ningún tipo de gasto que no haya sido previsto en la

ley de presupuesto.

Art. 315 En los presupuesto Públicos, se establecen los objetivos

específicos, resultados concretos y los funcionarios responsables

(POAN), Indicadores de desempeño, evaluación de resultados.

29. CONSIDERACIONES GENERALES

Objeto de la ley. Art. 1.

La administración financiera.

El Sistema de control interno.

La coordinación macroeconómica.

El Fondo de Estabilización

Macroeconómica.

El Fondo de Ahorro Intergeneracional.

• Ámbito Subjetivo.

Entes u organismos que conforman el sector

público.

30. Ámbito Subjetivo. Art. 6 L

1. La República

2. Los estados

3. El Distrito Metropolitano de Caracas

4. Los distritos

5. Los municipios

6. Los institutos autónomos

31. Ámbito Subjetivo. Art. 6 L

7. Las personas jurídicas estatales de derecho público

8. Las sociedades mercantiles con participación

mayoritaria de la República o de las demás personas

aquí relacionadas

9. Las sociedades mercantiles con participación

mayoritaria de las personas anteriores

10. Las fundaciones, asociaciones civiles y demás

instituciones públicas con aporte presupuestario

público mayor a 50%

32. Ámbito Subjetivo

Art. 6 L

Personas Territoriales

República Estados Municipios Distritos

Poder Poder Poder Poder Poder

Ejecutivo Legislativo Judicial Ciudadano Electoral

33. Ámbito Subjetivo

Art. 6 L

Personas

no Territoriales

Institutos Personas Otras personas

Públicos Fundaciones

Jurídicas D.P. estatales (Soc.)

34. Estructura del Sector Público Venezolano

desde el punto de vista económico

No Financiero Financiero

Administración Pública Empresas Instituciones Instituciones

Nacional Públicas bancarias no bancarias

Admin. Nacionales

Central

Entes

Org. con Descentra-

autonomía lizados

funcional

Estadal y Municipal Estadales y

Admin. Municipales

Central Entes

Org. con Descentra-

autonomía lizados

funcional

34

35. Consideraciones Generales

La Administración Financiera del Sector Público

comprende el conjunto de sistemas, órganos, normas y

procedimientos que intervienen en la captación de

ingresos públicos y en su aplicación para el cumplimiento

de los fines del Estado.

Bajo los Principios de Legalidad, Eficiencia, Solvencia,

Transparencia, Responsabilidad, Equilibrio Fiscal y

Coordinación Macroeconómica -

Art. 2

36. Consideraciones Generales

Sistemas que integran la administración financiera pública

Art.3

Art

Presupuesto

Crédito Público

Tesorería

Contabilidad

Tributario

Administración de Bienes

37. Consideraciones Generales

• El Ministerio de Planificación y Finanzas es el

órgano de coordinación de la administración

financiera del sector público nacional. Art. 4 L

• Cada uno de los sistemas está a cargo de un

órgano rector con atribuciones normativas y de

control. Art. 4 L

• Son sistemas interactuantes e interdependientes

con clara definición de objetivos propios y su

relación con los demás. Art. 4 L

38. Ministerio de

Planificación y Finanzas :

iendo

b lec s

Centralización

E sta lítica

Nor mativa

po mas

os

nor mient

i

ced icas

pro técn n

v isió

ONAPRE ONCOP ONT ONCP

su per

ORGANOS Y ENTES

Desconcentración

ón s,

c uci orma

Eje do n ntos

Operativa

n ie

lica edim s

ap roc ca

p

técni

39. ORGANOS Y ENTES SISTEMA DE

CONTROL

INTERNO

SISTEMA

SISTEMA DE DE PRESUPUESTARIO

CRÉDITO PÚBLICO

SISTEMA DE

CONTABILIDAD

SISTEMA DE

TESORERÍA

40. SISTEMA PRESUPUESTARIO

ÓRGANO RECTOR

ONAPRE

SISTEMA DE ÓRGANOS

PRINCIPIOS

ÓRGANOS PROCESO

NORMAS PRESUPUESTARIO DE

PROCEDIMIENTOS ÓRGANOS Y ENTES

DEL SECTOR

PÚBLICO

ART. 9

LOAFSP

41. “ES UN INSTRUMENTO DE LA PLANIFICACIÓN EXPRESADO

EN TÉRMINOS FINANCIEROS, EN EL CUAL SE REFLEJAN LOS

GASTOS Y APLICACIONES ASÍ COMO LOS INGRESOS Y

FUENTES DE RECURSOS, QUE UN ORGANISMO, SECTOR,

MUNICIPIO, ESTADO O NACIÓN, TENDRÁ DURANTE UN

PERÍODO DETERMINADO CON BASE EN POLÍTICAS

ESPECÍFICAS QUE DERIVAN EN OBEJTIVOS DEFINIDOS PARA

LAS DIVERSAS ÁREAS QUE INTERACTÚAN EN LA ACCIÓN DE

GOBIERNO” (Bastidas, 2003)

42. PRESUPUESTO

HERRAMIENTA PERMITE PLANIFICAR LAS

ACTIVIDADES

ASPECTOS

INCORPORA TRAZANDO

CUALITATIVOS Y

CUANTITATIVOS

PROYECTOS CON BASE CURSO A SEGUIR

DURANTE UN AÑO

METAS FISCAL

43. El Presupuesto Público Es ……

Instrumento de:

Gobierno: las directrices y objetivos estratégicos de

desarrollo se instrumentan mediante éste documento.

Planificación: se convierte en la expresión financiera

de los planes institucionales de los Órganos y Entes

Públicos.

Administración: Según las prioridades y compromisos

del estado, se asignan los recursos financieros que

durante un ejercicio fiscal dispone el Gobierno, así como

se controlan y evalúan.

44. EXPRESA LOS PLANES NACIONALES, REGIONALES Y LOCALES,

ELABORADOS DENTRO DE LAS LÍNEAS GENERALES DEL PLAN DE

DESARROLLO ECONÓMICO Y SOCIAL DE LA NACIÓN, APROBADOS POR LA

ASAMBLEA NACIONAL. ART.10 LOAFSP

CAPTAR ASIGNAR

PRESUPUESTO

PÚBLICO

METAS DE DESARROLLO

ECONÓMICO, SOCIAL,

INSTITUCIONAL DE VENEZUELA

LEY ORGÁNICA DE LEY DEL MARCO

ADMINISTRACIÓN FINANCIERA PLURIANUAL DEL

DEL SECTOR PÚBLICO

PRESUPUESTO

45. PRESUPUESTO NACIONAL

Es la estimación de recursos a recaudar que

presenta el Ejecutivo Nacional a la Asamblea

Nacional para atender los gastos del Poder

Público Nacional, para cubrir las necesidades

colectivas.

46. PRESUPUESTO ESTADAL

Es la estimación de recursos por parte de

los Gobernadores que someten a

consideración del Consejo Legislativo de

cada estado, para atender los gastos para

cubrir las necesidades de la colectividad.

47. PRESUPUESTO MUNICIPAL

Estimación de ingresos que presentan los

Alcaldes a consideración del Concejo

Municipal, así como de los gastos, para

cubrir las necesidades colectivas.

48. ADMINISTRACIÓN CENTRAL

2. EJECUTA CRÉDITOS PRESUPUESTARIOS (GASTOS).

2. NO TIENE CONTABILIDAD PATRIMONIAL, ES DECIR

SÓLO EJECUTA GASTOS Y NO GENERA INGRESOS

(EXCEPTO EL MINISTERIO DE FINANZAS).

3. LO NO GASTADO SE REINTEGRA A LA TESORERÍA

NACIONAL.

49. ENTES DESCENTRALIZADOS SIN FINES

EMPRESARIALES

• SE CREAN POR LEY (DERECHO PÚBLICO)

• NO REALIZAN ACTIVIDADES DE PRODUCCIÓN DE

BIENES O SERVICIOS DESTINADOS A LA VENTA

• RECIBEN DE LA ADMINISTRACIÓN CENTRAL

APORTES PRESUPUESTARIOS

• TIENEN CONTABILIDAD PATRIMONIAL

50. ENTES DESCENTRALIZADOS CON FINES

EMPRESARIALES

• SE RIGEN POR EL DERECHO PRIVADO

• SU ACTIVIDAD PRINCIPAL ES LA PRODUCCIÓN DE BIENES

O SERVICIOS DESTINADOS A LA VENTA Y CUYOS

INGRESOS PROVENGAN FUNDAMENTALMENTE DE ESA

ACTIVIDAD

• TIENEN CAPITAL EN ACCIONES

LEY ORGÁNICA DE LA ADMINISTRACIÓN

FINANCIERA DEL SECTOR PÚBLICO

ARTÍCULOS: 6 Y 7

CONSTITUCIÓN DE LA REPÚBLICA

BOLIVARIANA DE VENEZUELA

ARTÍCULO: 167

51. GOBERNACIONES

• PRESUPUESTO DE INGRESOS = SITUADO

CONSTITUCIONAL + FONDO INTERGUBERNAMENTAL

PARA LA DESCENTRALIZACIÓN (FIDES) + LEY DE

ASIGNACIONES ESPECIALES+ INGRESOS PROPIOS.

• PRESUPUESTO DE GASTOS.

• LA LEY DE PRESUPUESTO ES APROBADA POR EL

CONSEJO LEGISLATIVO REGIONAL.

52. MUNICIPIOS

• PRESUPUESTO DE INGRESOS = SITUADO

MUNICIPAL + INGRESOS PROPIOS

• EL PRESUPUESTO ES APROBADO POR LA

CÁMARA MUNICIPAL MEDIANTE UNA

ORDENANZA

53. L i n e a m i e n t o s d e l P O A N y los POAI 2008

FUNDAMENTACIÓN POAN POAI

NORMATIVA LEGAL

Compete al Ministerio del Poder Popular para la

Planificación y Desarrollo dictar los lineamientos para

la elaboración y seguimiento del POAN y el POAI

(LOP)

EL POAN debe presentarse a la Asamblea Nacional

antes del 15 de Octubre de cada año, junto con el

Proyecto de Ley de Presupuesto y la Ley Especial de

Endeudamiento Público. (Art. 10 y 38 LOAF / Art.

37 LOP)

Los POAI deben presentarse junto con los Proyectos

Institucionales de Presupuesto (LOAF)

54. L i n e a m i e n t o s d e l P O A N y los POAI 2008

FUNDAMENTACIÓN

¿Qué son los Lineamientos del POAN y los

POAI?

Conjunto de conceptos, criterios u orientaciones

estratégicas, que guiarán a los Ministerios y a sus

entes adscritos, en la planificación, diseño y

programación de sus proyectos; de manera que las

mejoras en el desarrollo económico y social del país

estén al servicio de las mayorías nacionales.

55. L i n e a m i e n t o s d e l P O A N y los POAI 2008

PROPÓSITO

Armonizar la gestión anual de los órganos y entes de la

APN y los recursos del Presupuesto Nacional con la

Direccionalidad Estratégica de Gobierno:

LINEAS GENERALES DEL PLAN DE DESARROLLO ECONÓMICO Y

• SOCIAL 2007-2013

Armonizar la metodología para la formulación del POAN,

los POAI, la Ley Especial de Endeudamiento y el

Presupuesto del 2008:

• PLANIFICACIÓN Y PRESUPUESTO POR PROYECTOS

• FICHA ÚNICA DE PROYECTOS Un solo esfuerzo,

varios usos

56. L i n e a m i e n t o s d e l P O A N y los POAI 2008

DIRECTRICES ESTRATÉGICAS

• Desarrollo de la Nueva Ética Socialista

• Construcción de la Suprema Felicidad

• Profundización de la Democracia Protagónica Revolucionaria

• Establecimiento de un Modelo Productivo Socialista

• Construcción de una Nueva Geopolítica Nacional

• Convertir a Venezuela en una Potencia Energética Mundial

• Avanzar hacia la Nueva Etapa en la Geopolítica Internacional

57. L i n e a m i e n t o s d e l P O A N y los POAI 2008

PROYECTOS PRIORITARIOS

Aquellos ya iniciados que finalicen en el 2008 y

nuevos con alto impacto en la consecución de los

objetivos del desarrollo nacional.

Los centrados en el rescate de la solidaridad humana

y otros valores como la justicia y equidad.

Los dirigidos a superar la pobreza y la exclusión

social, los que profundizan los derechos sociales

universales y aquellos que fortalezcan la identidad

nacional, latinoamericana y caribeña.

58. L i n e a m i e n t o s d e l P O A N y los POAI 2008

PROYECTOS PRIORITARIOS

Los enfocados en la construcción de la democracia

protagónica revolucionaria.

Los destinados a expandir las fronteras de la economía

social, a incrementar y consolidar la soberanía y seguridad

alimentaria, a eliminar el latifundio y fortalecer la revolución

agraria, a desarrollar la manufactura, los servicios y la

industria básica no energética.

59. L i n e a m i e n t o s d e l P O A N y el POAI 2008

PROYECTOS PRIORITARIOS

Los que potencien la internalización de los

hidrocarburos, el desarrollo sostenible de las fuentes

alternas de energía, a establecer alianzas

estratégicas en el marco de la OPEP, desarrollo de las

industrias de gas natural, al incremento de la

producción de energía eléctrica.

60. L i n e a m i e n t o s d e l P O A N y el POAI 2008

CONCEPTOS BÁSICOS

El POAN es un esfuerzo de Planificación Estratégica y

Programación Presupuestaria por Proyecto.

• Trasciende las rutinas institucionales.

• Destinado a concretar Proyectos Estratégicos.

• Un proceso de racionalización del gasto

61. L i n e a m i e n t o s d e l P O A N y el POAI 2008

CONCEPTOS BÁSICOS

EL POAI está referido a la gestión anual de cada

institución, vista en forma individual. Contiene:

• Proyectos POAN (Bajo responsabilidad o

competencia).

• Proyectos Institucionales.

• Acciones asociadas al funcionamiento

institucional.

62. L i n e a m i e n t o s d e l P O A N y el POAI 2008

CONCEPTOS BÁSICOS

Objetivos Estratégicos

Son los logros que el ejecutivo nacional se propone alcanzar

en relación con el desarrollo del país, los problemas y

demandas fundamentales de la sociedad.

Proyecto, es la expresión sistematizada de un conjunto

delimitado de acciones y recursos que permiten, en un tiempo

determinado, el logro del resultado específico para el cual fue

concebido el proyecto.

Objetivo Específico del Proyecto, es la situación objetivo a

alcanzar como consecuencia de la ejecución del proyecto

(transformación o mejora de la situación inicial del problema bajo

consideración)

63. L i n e a m i e n t o s d e l P O A N y el POAI 2008

CONCEPTOS BÁSICOS

Meta del Proyecto, es la cuantificación del bien o servicio que

se espera entregar a la población objetivo del proyecto.

Resultados del Proyecto, es el producto, bienes o servicios,

que se logran con la ejecución de las acciones específicas del

proyecto.

64. L i n e a m i e n t o s d e l P O A N y los POAI 2008

MODELO DE GESTION Y PRESUPUESTO POR PROYECTOS

REVISIÓN

OBJETIVOS ESTRATÉGICOS

(LGPDESN / Lineamientos POAN, POAI,

Sector e Inst.)

PROYECTOTOS OBJETIVO INDICADOR

ESPECÍFICO (Sob)

POAN

POAI ACCIONES

ESPECÍFICAS RESULTADOS METAS

(Bien o Servicio) (Año fiscal)

PPTO*

*ACCIONES

CENTRALIZADAS

EJECUCIÓN EVALUACIÓN

65. L i n e a m i e n t o s d e l P O A N y el POAI 2008

DATOS BÁSICOS DE LOS PROYECTOS

ESTRATEGICOS

1. UN ENUNCIADO BREVE DE FÁCIL COMUNICACIÓN:

Indica a la población el propósito de la acción de

gobierno

1. EL RESPONSABLE DEL PROYECTO

Un gerente expresamente designado

1. EL OBJETIVO ESTRATÉGICO Y ESPECÍFICO DEL

PROYECTO

Situación objetivo del Proyecto

1. INDICADORES OBJETIVAMENTE VERIFICABLES

Situación actual del Problema Situación esperada al finalizar el

Proyecto

66. L i n e a m i e n t o s d e l P O A N y el POAI 2008

DATOS BÁSICOS DE LOS PROYECTOS ESTRATEGICOS

1. RESULTADOS DEL PROYECTO

Bienes o servicios que se entregan con la materialización

del Proyecto

1. ESTIMACIONES FINANCIERAS DEL PROYECTO

Estimado de recursos financieros expresados en bolívar

fuerte

1. ACCIONES ESPECÍFICAS DEL PROYECTO

Operaciones del Proyecto, con indicación de sus metas

físicas y financieras, desagregados por fuente partidas y

criterios territoriales

67. Base Legal

Título VI,

Capítulo II,

Sección Primera:

Del Régimen

Presupuestario

Principios

Presupuestarios

Derivados de la Constitución

(CRBV 99)

Ley Orgánica de

Administración Financiera

Capítulo II: Sobre

del Sector Público (LOAFSP)

el Sistema

Presupuestario

Reglamento N1 de la Ley Orgánica

de la Administración

Financiera del Sector Público:

Sobre el Sistema Presupuestario

68. Presupuesto por Proyectos

Instrumento para

Asignar y Recursos Públicos

Distribuir

A las Instituciones Públicas Nacionales, A través de

Estadales y Municipales Proyectos

En Función de las Políticas y Objetivos

Estratégicos de la Nación

69. Logros Obtenidos

Integración entre la Planificación y el Presupuesto

Consecuencias

Generan una Directriz

Estratégica Del Proceso de Planificación

surgen los Proyectos para atender

los problemas, demandas y

necesidades de la colectividad

Los Problemas o

Demandas de la Sociedad Siendo el proyecto el punto focal

integración entre el proceso

presupuestario y el de planificación.

POAIN PRESUPUESTO

DE LA NACION

Que se incorporan al PROYECTOS

Causas Fundamentales presupuesto

70. Logros Obtenidos

Proyecto

Permitiendo Visualizar las

variables requeridas para la

Acción Acción

toma de decisiones

Específica Específica

Simplificó la Estructura

Presupuestaria

Facilitando la Gestión Pública

en Función de las Políticas y

Objetivos Estratégicos de la

Posibilitando la Nación

Mejorando la Evaluación y

Contraloría Social

Control del Presupuesto

71. Proyecto Presupuestario

Expresión sistematizada de un

conjunto delimitado de acciones El logro de un resultado

y recursos que permiten para el cual fue concebido

En un tiempo determinado Logro que puede estar dirigido a satisfacer

necesidades y demandas de la Comunidad,

al crecimiento Institucional o mejoramiento

del Sector Público en su conjunto

72. Acciones Centralizadas

Comprende todo uso de

recursos reales y financieros

Pero necesarios para

garantizar el funcionamiento

de las instituciones públicas

Que no es posible definir en Así como el cumplimiento de

término de proyectos, por no estar otros compromisos del

directamente asociados a uno solo Estado

73. ACCIONES ESPECÍFICAS

Son las categorías en las que se desagregan los Proyectos y

Acciones Centralizadas, definidas de la siguiente forma:

En el Proyecto, son aquellas operaciones concretas,

suficientes, medibles y cuantificables anualmente,

necesarias para lograr el resultado esperado.

En la Acción Centralizada, detallan las actividades que

realiza la Institución en pro de su funcionamiento, así como

el cumplimiento de otros compromisos del Estado.

74. Acciones Específicas

Los créditos presupuestarios de las acciones

específicas, suman a la categoría presupuestaria de

mayor nivel a la cual están asociadas.

Metas de las Acciones Específicas :

Es la determinación cualitativa y cuantitativa del bien,

servicio o indicador que se espera obtener.

75. FORMULACIÓN EVALUACIÓN Y

CONTROL

DISCUSIÓN EJECUCIÓN

SANCIÓN PROMULGACIÓN

76. (ARTÍCULOS: 38, 39, 40, 41 Y 42 LOAFSP)

APROBACIÓN POR EL EJECUTIVO

PRESENTACIÓN AL LEGISLATIVO

PROCESO DE SANCIÓN

PROCESO DE PROMULGACIÓN

PUBLICACIÓN EN GACETA OFICIAL (DENTRO DE LOS 10 DIAS SIGUIENTES)

ANTES DEL 15 DE OCTUBRE

ANTES DEL 15 DE DICIEMBRE

PRESUPUESTO RECONDUCIDO

ANTES DEL 31 DE MARZO

77. (SECCIÓN CUARTA DEL CAPÍTULO II LOAFSP Y

SECCIÓN TERCERA DEL CAPÍTULO III REGLAMENTO

N° 1 LOAFSP)

ELABORACIÓN DE LOS LINEAMIENTOS GENERALES Y LA POLÍTICA

PRESUPUESTARIA PREVIA

DISTRIBUCIÓN DE LA POLÍTICA PRESUPUESTARIA PREVIA ENTRE LAS

CATEGORÍA PRESUPUESTARIAS

ELABORACIÓN DE LOS ANTEPROYECTOS PRELIMINARES Y

DEFINITIVOS DE PRESUPUESTO, POR LOS RESPECTIVOS

RESPONSABLES

ANÁLISIS, AJUSTES Y CONSOLIDACIONES DE LOS ANTEPROYECTOS EN

DIFERENTES NIVELES

APROBACIÓN POR MAXIMAS AUTORIDADES

APROBACIÓN Y AJUSTES POR ENTES DE ADSCRIPCIÓN

APROBACIÓN Y AJUSTES POR OFICINA DE PRESUPUESTO

78. LEY DE PRESUPUESTO-

INGRESOS

Impuestos Multas

Tasas

Contribuciones Especiales Regalías

Reparos

Venta de activos

79. LEY DE PRESUPUESTO-

INGRESOS

Son las estimaciones de recursos a

recaudar por parte de las instituciones

públicas, para atender las necesidades de

la colectividad, en un período

determinado.

80. INGRESOS PÚBLICOS

1. De manera Coactiva

(Tributos.)

2. Voluntaria (Donación y

INGRESOS Recursos que

obtiene el

Legado.)

PÚBLICOS 3. Economía de los

estado

particulares.

4. Del uso de bienes de los

particulares (venta,

usufructo, arrendamientos)

Para satisfacer las

necesidades colectivas, a

través de los servicios

públicos 80

81. INGRESOS O RECURSOS

SON LOS MEDIOS DE FINANCIAMIENTO

QUE LA REPUBLICA Y DEMÁS

INSTITUCIONES DEL SECTOR PÚBLICO

OBTIENEN, EN USO DE SUS

COMPETENCIA LEGALES Y DE LAS

FUNCIONES QUE LE SON PROPIAS.

82. INGRESOS

•TRIBUTOS

•NO PETROLEROS

•TASAS

•ORDINARIOS

•PETROLEROS

1. PERIODICIDAD

•EXTRAORDINARIOS

• INGRESOS PETROLEROS

•EXTERNOS • INGRESOS DEL HIERRO Y OTROS

• UTILIDAD CAMBIARIA

• ENDEUDAMIENTO EXTERNO

1. SECTOR DE • EXTRAORDINARIOS

ORIGEN •INTERNOS •

•

IMPUESTOS

TASAS

• DOMINIO TERRITORIAL

• ENDEUDAMIENTO INTERNO

• EXTRAORDINARIOS

• TRIBUTARIOS

• CORRIENTES

• NO TRIBUTARIAS

• VTA. BIENES DE USO MUEBLES O INMUEBLES

1. RELACIÓN • INDEMNIZACIÓN POR PERDIDAS O DAÑO

PROPIEDAD

• CAPITAL

ECONOMICA • COBRO DE PRESTAMOS

• VTA. BONOS Y ACCIONES

• FUENTES • RECUPERACIÓN DE PRÉSTAMOS

FINANCIERAS • OBTENCIÓN DE PRESTAMOS

83. INGRESOS DE LOS ESTADOS

Los procedentes de su patrimonio y de la

administración de sus bienes.

Las tasas por el uso de sus bienes y servicios,

multas y sanciones.

El producto de lo recaudado por venta de especies

fiscales.

El recurso que le corresponda por el situado

constitucional.

84. INGRESOS MUNICIPALES

Los procedentes de su patrimonio, incluso el

producto de sus ejidos y bienes.

Las tasa por el uso de sus bienes o servicios.

El impuesto territorial rural o sobre predios rurales.

Los derivados del situado constitucional.

El producto de las multas y sanciones.

85. LEY DE PRESUPUESTO-

GASTOS

Es el límite máximo de que disponen las

instituciones para efectuar compromisos y

pagos.

86. LEY DE PRESUPUESTO-

GASTOS

SON LAS ESTIMACIONES DE GASTOS O

EROGACIONES DE LAS INSTITUCIONES DE LA

ADMINISTRACIÓN PÚBLICA, PARA CUMPLIR CON

LAS METAS ESTABLECIDAS, A FIN DE ATENDER A

LAS NECESIDADES DE LA COLECTIVIDAD, EN UN

PERIODO DETERMINADO.

87. PARTIDAS DE GASTOS

4.01 GASTOS DE PERSONAL.

4.02 MATERIALES Y SUMINISTROS.

4.03 SERVICIOS NO PERSONALES.

4.04 ACTIVOS REALES.

4.05 ACTIVOS FINANCIEROS

4.06 GASTOS DE DEFENSA Y SEGURIDAD

DEL ESTADO

88. PARTIDAS DE GASTOS

4.07 Transferencias y Donaciones.

4.08 Otros Gastos.

4.09 Asignaciones no Distribuidas.

4.10 Servicios de la Deuda Pública.

4.11 Disminuciones de pasivos.

4.12 Disminuciones de patrimonios.

4.98 Rectificaciones al presupuesto

89. MODIFICACIONES

PRESUPUESTARIAS

Son variaciones a los limites máximos

disponibles para gastar establecidos en la

ley de presupuesto y en los créditos

presupuestarios acordados en la

distribución General de la misma.

90. CRÉDITO ADICIONAL

Son incrementos a los créditos

presupuestarios destinados para cubrir:

Gastos necesarios no previstos.

Créditos que resulten insuficientes.

91. INSUBSISTENCIA

Constituyen rebajas al presupuesto de un

período determinado por la anulación o parcial

de los créditos no comprometidos, acordados en

la Ley de Presupuesto.

Para reorientar el destino inicial de los créditos

inicialmente previstos en la Ley de Presupuesto

92. RECTIFICACIONES

Solicitud de aumentos de presupuesto,

para lo cual se debe contar con los

recursos en la Ley de Presupuesto.

Fuente de financiamiento de esta

modificación: Ingresos Ordinarios

93. REDUCCIÓN DE INGRESOS

Modificación mediante la cual se reduce total o

parcialmente los créditos no comprometidos,

acordados en la Ley de Presupuesto.

Se originan cuado se evidencia una disminución

de los ingresos previstos para el ejercicio fiscal.

94. TRASPASOS DE CRÉDITOS

Consiste en una reasignación de créditos

presupuestarios entre partidas genéricas, específicas y

subespecíficas de un mismo proyectos o distintos

proyectos o categorías equivalentes, que no afectan el

total de los gastos previstos en el presupuesto por

fuente de financiamiento.

95. NIVELES DE APROBACIÓN DE LAS

MODIFICACIONES PRESUPUESTARIAS

Asamblea Nacional.

Presidente en Consejo de Ministros.

Oficina Nacional Presupuesto.

Máxima autoridad del Organismo.

96. (SECCIÓN SEPTIMA DEL CAPÍTULO II

LOAFSP)

• REGISTRO DE LAS OPERACIONES FÍSICAS Y

FINANCIERAS.

• EVALUACIÓN DE LA LEGALIDAD DE LAS OPERACIONES.

• DETERMINACIÓN DE LAS DIFERENCIAS ENTRE LO

PROGRAMADO Y EJECUTADO.

• ANÁLISIS DE LAS CAUSAS.

97. (SECCIÓN SEPTIMA DEL CAPÍTULO II

LOAFSP)

• REGISTRO DE LAS OPERACIONES FÍSICAS Y

FINANCIERAS.

• EVALUACIÓN DE LA LEGALIDAD DE LAS OPERACIONES.

• DETERMINACIÓN DE LAS DIFERENCIAS ENTRE LO

PROGRAMADO Y EJECUTADO.

• ANÁLISIS DE LAS CAUSAS.

98.

99. DISTRIBUCIÓN

DISTRIBUCIÓN GENERAL

PROMULGADA LA LEY ADMINISTRATIVA

DEL PRESUPUESTO DE

PRESIDENTE MÁXIMA AUTORIDAD

GASTO

ART. 42

ESTRUCTURA EJECUCIÓN

PRESUESTARIA DE

GASTOS ONAPRE

DIRECCIÓN U.A.D. ART. 43 Y 47 EJECUCIÓN FÍSICA DE

ADMINISTRATIVA METAS

EJECUTAR LOS

U.A.C. ART. 43 Y 47

CRÉDITOS

CRÉDITOS PRESUPUESTARIOS

CENTRALIZADOS ÓRGANOS EJECUCIÓN FÍSICA

ÓRDENES DE PAGO ORDENADORES DE U.E.L. ART. 43

DIRECTO COMPROMISOS Y

FONDOS EN AVANCE PAGOS

ADMINISTRA

AUTORIZACIÓN DE

RECURSOS IGUAL O

CUOTAS PERIÓDICAS

SUPERIOR A 2.500 U.T.

ONAPRE Y ONT ART.46

100. 1. ES EL PROCESO MEDIANTE EL CUAL SE EJECUTAN LOS

CRÉDITOS PRESUPUESTARIOS.

2. SE EJECUTA A TRAVÉS DE LO QUE SE DENOMINA

“ESTRUCTURA DE EJECUCIÓN FINANCIERA DEL GASTO”,

CONSTITUIDA POR:

a. UNIDAD ADMINISTRADORA CENTRAL

b. UNIDADES ADMINISTRADORAS

DESCONCENTRADAS

c. UNIDADES ADMINISTRADORAS

DESCONCENTRADAS ESPECIALES (CON FIRMA)

101. Sistema Presupuestario

Estructura del Presupuesto de Gastos

Órgano o ente

Acc. Centralizada Proyecto

Acc. Específica Acc.Específica

Mínimo nivel

UE L1 UE L2 UE L1 UE L2

operativo

102. Sistema Presupuestario

Unidades Ejecutoras Locales

Acción Centralizada

Gestión Administrativa

Acción - Especifica Apoyo institucional a las acciones

específicas de los proyectos

organismo

Servicio de Auditoría

UEL1 UEL2 UEL n

Control Auditoría de Averiguación

Posterior Gestión Adm.

Cada una es responsable de la ejecución de gasto y por

ende responsable parcial de la prestación del servicio de

auditoría

104. DELEGADOS POR LA

MÁXIMA AUTORIDAD

RESPONSABLES

DESIGNADOS POR

GACETA OFICIAL

ART. 51

OBLIGADOS A PRESTAR

CAUCIÓN

150 U.T.

GARANTÍA ENTREGADA

POR ENTIDAD BANCARIA

O COMPAÑÍA DE SEGURO

ART. 52 R.Nº1 LOAFSP

CESE DE SUS FUNCIONES

ELABORAR ACTA DE CESE

DE FUNCIONES

ART.53

105.

106. PRECOMPROMISO

CRÉDITO PRESUPUESTARIO RESERVA DEL CRÉDITO

ASIGNACIÓN PREVISTA PARA FINANCIAR PRESUPUESTARIO

GASTOS CORRIENTE DE CAPITAL ART. 55

PROCESO DE CONTRATACIONES

COMPROMISO

AFECTACIÓN DE CRÉDITOS

ART.55 REQUISITOS

FUNCIONARIO COMPETENTE

CAUSADO

FORMALIDAD DE OBLIGACIONES

RECIBE LA CONTRAPRESTACIÓN

CUMPLIMIENTO DE NORMATIVAS

SE HACE EXIGIBLE EL PAGO ART. 57

CRÉDITO DISPONIBLES

R.Nº1 LOAFSP ART.54 LOAFSP

EXPRESADO MONTO CANTIDAD

O LAS ESPECIES

PAGO SE EXTINGUE LA OBLIGACIÓN

IDENTIFICADO EL BENEFICIO Y EL

ART.57

MONTO SIN

ART. 58. CUANDO EL CAUSADO Y EL CONTRAPRESTACIÓN

PAGIO AFECTE VARIOS EJERCICIOS, SE ART. 56

REGISTRARÁN POR CADA EJERCICIO ART. 49 LOAFSP

REGISTROS DE LA EJECUCIÓN PRESUPUESTARIA

ART.48

107. FÍSICA FINANCIERA

SISTEMA SISTEMA GASTOS INGRESOS

ADMINISTRATIVO OPERATIVO

COMPROMISO LIQUIDACIÓN

GASTO

CAUSADO DEVENGADO

PAGO RECAUDACIÓN

108. MOMENTOS DEL GASTO

ORDEN DE COMPRA

COMPROMISO ORDEN DE SERVICIO

CONTRATOS DE OBRAS O

SERVICIOS

BIENES Y SERVICIOS

GASTO CAUSADO RECIBIDOS

VALUACIONES

CHEQUES

PAGO

ORDENES DE PAGO

109. INGRESOS

PLANILLA DE

LIQUIDACIÓN LIQUIDACIÓN

(IMPUESTOS, REGALÍAS,

ENTRE OTROS)

NOTIFICACIÓN AL

CONTRIBUYENTE O

DEVENGADO DEUDOR DE LA

PLANILLA DE

LIQUIDACIÓN

DERECHO PENDIENTE

RECAUDACIÓN CANCELADO

AL TESORO NACIONAL

MIRLA LADERA

110. ES UN ACUERDO ESCRITO MEDIANTE EL

CUAL UNA INSTITUCIÓN SE COMPROMETE

ANTE TERCEROS A CANCELAR EL IMPORTE

DEL ACUERDO Y A CAMBIO A RECIBIR DE

ESTE LO CONVENIDO.

111. ES EL MOMENTO EN EL CUAL SE RECIBEN LOS

MATERIALES, LOS SUMINISTROS, LAS

MERCANCÍAS, LOS SERVICIOS, OBRAS Y LOS

BIENES, DEBIENDO EFECTUARSE EL CONTROL

PERCEPTIVO A FIN DE CONSTATAR SÍ LO

RECIBIDO SE CORRESPONDE CON LO

SOLICITADO.

112. MOMENTO EN EL CUAL LA

ADMINISTRACIÓN ACTIVA DEBE

PROCEDER A CANCELAR A LOS DIVERSOS

PROVEEDORES POR LOS MATERIALES,

BIENES, SERVICIOS Y OBRAS RECIBIDAS.

113.

114. FONDO EN AVANCE

ART.59

ART. 60. REINTEGRADOS A PAGOS EFECTUADOS

TESORO NACIONAL VERIFICACIÓN

DIRECTOR DE RECURSOS

HUMANOS

ART.61

LEGÍTIMOS BENEFICIARIOS

ART.75

REGISTRO DE LAS COMPARACIÓN DE

OPERACIONES EXPEDIENTES ONCOP

ART.73 ONCOP (IDENTIFICACIÓN)

ART. 79

115.

116. CUENTADANTES

RESPONSABLES

FONDOS EN ANTICIPO

ART.64

SOLICITUD Y AUTORIZACIÓN DE DEPÓSITOS EN CUENTA

REPOSICIÓN DE CAJA CHICA BANCARIA

FONDOS MÁXIMO 200 U.T. PREVIA AUTORIZACIÓN

ART. 65 Y 68 PAGO HASTA 20 U.T. DE LA ONT

ART.71

REINTEGROS

REMANENTES DE

FONDOS

PAGO PREVIA

PRESENTACIÓN DE

COMPROBANTES

ART. 74

REGISTRO DE LAS OPERACIONES CONFORMACIÓN DE EXPEDIENTES ONCOP

ART.73 ONCOP ESTABLECERÁ INDENTIFICACIÓN ART. 79

117. AUTORIZACIÓN A LA TESORERÍA NACIONAL

MEDIANTE ORDEN, PARA QUE EFECTÚE EL

PAGO AL BENEFICIARIO SEÑALADO EN LA

MISMA. ESTAS ÓRDENES NO SON

ENDOSABLES Y NO PUEDEN SER

TRANSFERIDAS A NINGUNA OTRA PERSONA

O EMPRESA.

ART. 77 DEL REG. N° 1 LOAFSP.

118. Sistema Presupuestario

Liquidación y cierre

• Reglas de cierre y liquidación. 56 L, Ingresos

devengados y no recaudados. 56 L, 141 R.

• Créditos no gastados.

• Compromisos causados y no pagados. 57 L.

• Compromisos no causados. 57 L, Recopilación de la

información Art. 58 L-

• Elaboración y publicidad de los estados de ejecución

presupuestaria.

• Información a la Asamblea y reinicio del ciclo.

119. Sistema Presupuestario

Evaluación

• Obligaciones de la ONAPRE 58, 59 y 61 L

• Obligaciones de los entes 58 y 59 L. Registros e

informes.

• Registros e informes.

• Medidas correctivas.

- inmediatas

- en el siguiente presupuesto

120. Sistema de Crédito Público

• Ajuste a los mandatos constitucionales

Límites establecidos en el marco plurianual

Ley especial de endeudamiento anual. 79 y

80 L

• Sistematización del marco legal

• Redimensionamiento del órgano rector. 91 L

• Simplificación del control legislativo

• Intervención del B.C.V.

• Prohibiciones para los entes descentralizados sin

fines empresariales. 91 L

121. ART. 76 LOAFSP

Sus operaciones son

Art. 77

. Emisión y colocación de títulos, incluidas las

letras del tesoro constitutivo de empréstitos o de

operaciones de tesorería

. La apertura de créditos de cualquier naturaleza

. Entre otras

Tiene como finalidad

Art. 78 LOAFSP

122. Las operaciones de crédito

del ejecutivo deberán ser

aprobadas por la Asamblea

Autorización Nacional mediante ley

art. 79 especial

LOAFSP Operaciones de

SISTEMA DE crédito publico

CREDITO en los Estados,

PÜBLICO municipios

sancionada

Ley de Monto máximo Aumento del

endeudamiento de monto

art. 80 LOAFSP endeudamiento máximo del

endeudamie

nto art. 81

LOAFSP

123. Previo acuerdo del consejo

legislativo o consejo

municipal

Solicitud al poder público

Aprobación del presidente de

la República en Consejo de

Ministro

Autorización de la

Asamblea Nacional

124. Calamidades o

catástrofes

Aumento del

públicas

monto máximo

Gastos

endeudamiento extraordinarios

art. 81

Refinanciamiento

LOAFSP

o reestructuración

de la deuda

Autorizada pública

mediante ley

especial

Asamblea Autorizará

Nacional Poder Ejecutivo

125. Operaciones y entes

exceptuados de la Asamblea

Legislativa

ART. 87 al 90 DE LA

L..O.A.F.S.P

Prohibiciones en materia de

Crédito operaciones de

público

Crédito Público

ART. 91 al 95 DE LA LOAFSP

OFICINA

NACIONAL

ADMINISTRACIÓN DE DE Crédito

CRÉDITO PÚBLICO Público

Rector del

Sistema de

ART. 96 - DE LA LOAFSP crédito

Público

126. Sistema de Tesorería

• Transformación de la T.N. en Oficina Nacional del

Tesoro. 108 L

• Cuenta Única del Tesoro. 112/ 113 L

• Provisiones de fondos a administradores.

• Autorización de apertura de Cuentas y Registro

de Cuentas. 113 L

• Apertura de cuentas en divisas en el B.C.V. 113 L

• Facultad de realizar inversiones de excedentes

en coordinación con el B.C.V. 115 L

• Extensión del servicio de tesorería a los entes

descentralizados. 117 L

127. • CENTRALIZA LA TOTALIDAD DE LOS INGRESOS Y GASTOS

•LA REPÚBLICA SERÁ SIEMPRE LA TITULAR DE LOS FONDOS EXISTENTES

EN LAS INSTITUCIONES QUE ACTÚEN COMO ENTIDADES AUXILIARES.

Art.16

LA OFICINA NACIONAL DEL TESORO. Art. 17

MANTENDRÁ UN REGISTRO GENERAL DE CUENTAS BANCARIAS DEL SECTOR

PÚBLICO NACIONAL ACTUALIZADO. Art. 18

128. • AUTORIZARÁ LA APERTURA DE CUENTAS, CUYOS REQUISITOS Y

PROCEDIMIENTOS SERÁN ESTABLECIDOS POR LA NORMATIVA

ESPECIAL.

•VIGILARÁ EL MANEJOS DE LAS MISMAS. Art. 19

• SE ESTABLECE EL USO DE UN IDENTIFICADOR COMPUESTO POR UN

CONJUNTO DE CARACTERES ALFANUMÉRICOS. Código ONT. Art. 19

129. •AQUELLAS PRODUCIDAS POR LAS CUENTAS BANCARIAS

AUTORIZADAS, DEBERÁN SER REINTEGRADOS AL TESORO

NACIONAL. Art. 20

•LA CUENTA ÚNICA DEL TESORO PODRÁ MANTENER CUENTAS Y

SUBCUENTAS EN DIVISAS EN EL BANCO CENTRAL DE VENEZUELA Y

OTRAS INSTITUCIONES FINANCIERAS NACIONALES O EXTRANJERAS.

Art. 21

130. •AUTORIZARÁ LA APERTURA DE CUENTAS EN DIVISAS A LOS

ÓRGANOS INTEGRADOS AL SISTEMA DE TESORERÍA, PREVIO

CUMPLIMIENTO DE LOS REQUISITOS Y PROCEDIMIENTOS

ESTABLECIDOS AL EFECTO. ART. 21

•MANTENDRÁ UN REGISTRO DE LOS CUENTADANTES,

ADMINISTRADORES O FUNCIONARIOS QUE MANEJEN CUENTAS

BANCARIAS INCORPORADAS AL SISTEMA DE CUENTA ÚNICA. Art. 22

131. •EL BANCO CENTRAL DE VENEZUELA

•LOS BANCOS Y DEMÁS INSTITUCIONES FINANCIERAS NACIONALES

O EXTRANJERAS CON LOS CUALES SE HAYA CELEBRADO CONVENIOS.

Art. 23

132. •ESTÁN OBLIGADAS A INFORMAR LOS MOVIMIENTOS Y

DISPONIBILIDADES DE LAS CUENTAS BANCARIAS DEL SECTOR

PÚBLICO Y LA SITUACIÓN DE LOS INSTRUMENTOS FINANCIEROS DE

INVERSIÓN. Art. 24

•NO ABRIRÁN CUENTAS BANCARIAS SIN LA AUTORIZACIÓN DE LA

OFICINA NACIONAL DEL TESORO. Art. 25

133. LOS INGRESOS DEL TESORO NACIONAL PODRÁN REALIZARSE EN:

• EFECTIVO

• CHEQUE

• TRANSFERENCIA BANCARIA

• VALORES EMITIDOS POR LA REPÚBLICA CON FUERZA CANCELATORIA

DE TRIBUTOS. ART. 26

134. SEGÚN LAS SIGUIENTES CONDICIONES:

• QUE SEAN REALIZADOS ÚNICAMENTE A TRAVÉS DE ENTIDADES

FINANCIERAS CON LAS QUE SE HAYA CELEBRADO CONVENIO DE

RECAUDACIÓN

• QUE EL EMISOR DEL CHEQUE SEA EL PROPIO CONTRIBUYENTE

• QUE LOS MEDIOS PUEDAN SER VERIFICABLES

• QUE SE EMITAN SOPORTES ELECTRÓNICOS O FÍSICOS.

135. LOS ENTES U ÓRGANOS INTEGRADOS AL SISTEMA DE TESORERÍA,

EFECTUARÁN LA LIQUIDACIÓN DE LOS INGRESOS DE CONFORMIDAD

CON LAS RESPECTIVAS LEYES Y REGLAMENTOS QUE LOS RIGEN, ASÍ

COMO LAS NORMAS E INSTRUCCIONES QUE IMPARTE EL

MINISTERIO DE FINANZAS. Art. 27

136. LA PERCEPCIÓN DE INGRESOS POR PARTE DE LAS ENTIDADES AUXILIARES SE

HARÁ CONFORME A LOS CONVENIOS QUE AL EFECTO CELEBRE LA

REPÚBLICA POR ÓRGANO DEL MINISTERIO DE FINANZAS.

LOS INGRESOS PERCIBIDOS SERÁN TRANSFERIDOS AL TESORO NACIONAL EN

EL BANCO CENTRAL DE VENEZUELA U OTRAS INSTITUCIONES FINANCIERAS

NACIONALES O EXTRANJERAS. ART. 28

137. LOS IMPORTES RECAUDADOS O RECIBIDOS CORRESPONDIENTES A

INGRESOS DE AFECTACIÓN ESPECÍFICA, INGRESARÁN AL TESORO NACIONAL

DEBIENDO REGISTRARSE COMO TALES, CON EL OBJETO DE ASEGURAR QUE

SEAN UTILIZADOS AL FIN PARA EL CUAL FUERON DESTINADOS. ART. 29

138. •SE REALIZARÁN DESDE LA CUENTA ÚNICA DEL TESORO NACIONAL.

•SE DEBERÁ INFORMAR A LOS ÓRGANOS ORDENADORES DE

COMPROMISOS Y PAGOS, COMO MÍNIMO, REGISTRO DE INFORMACIÓN

FISCAL, CÉDULA DE IDENTIDAD O PASAPORTES SEGÚN SEA EL CASO,

NÚMERO DE CUENTA Y ENTIDAD BANCARIA. Art. 30

139. •INSTRUCCIONES ELECTRÓNICAS DE PAGO

•TRANSFERENCIAS BANCARIAS

•CHEQUES

•EFECTIVO

•CUALESQUIERA OTROS MEDIOS DE PAGO DE ACUERDO CON LOS

LINEAMIENTOS QUE DICTE LA OFICINA NACIONAL DEL TESORO. ART. 31

140. LA OFICINA NACIONAL DEL TESORO CONTARÁ CON UN SISTEMA DE

INFORMACIÓN QUE PERMITA CONSULTAR A LOS BENEFICIARIOS O

DESTINATARIOS EL ESTATUS DE LAS ÓRDENES DE PAGO. ART.33

141. LAS PROVISIONES SE REGIRÁN POR LAS NORMAS SOBRE AVANCES O

ADELANTOS DE FONDOS DEL TESORO NACIONAL, QUE PREVÉ EL

REGLAMENTO Nº 1 DE LA LEY ORGÁNICA DE LA ADMINISTRACIÓN

FINANCIERA DEL SECTOR PÚBLICO SOBRE EL SISTEMA PRESUPUESTARIO.

ART. 34

142. LA OFICINA NACIONAL DEL TESORO EN COORDINACIÓN CON LA OFICINA

NACIONAL DE PRESUPUESTO FIJARÁ ANUALMENTE LOS PORCENTAJES A SER

ASIGNADOS PARA EL CÁLCULO DE LAS PROVISIONES DE FONDOS EN

ANTICIPO ASÍ COMO EL LÍMITE MÁXIMO PARA SU MODIFICACIÓN. ART.35

143. LA OFICINA NACIONAL DEL TESORO EN COORDINACIÓN CON LA OFICINA

NACIONAL DE CONTABILIDAD PÚBLICA, PROVEERÁ DE MECANISMOS

TECNOLÓGICOS Y LEGALES PARA LA REALIZACIÓN DE PAGOS DIRECTOS A

LOS BENEFICIARIOS DE LOS COMPROMISOS DERIVADOS POR LOS

SIGUIENTES CONCEPTOS: ART. 36

144. •GASTOS DE EMBAJADAS, CONSULADOS Y DELEGACIONES ACREDITADAS EN

EL EXTRANJERO Y CUALESQUIERA OTRAS UNIDADES ADMINISTRADORAS

CONSTITUIDAS EN EL EXTERIOR.

•GASTOS DE PERSONAL.

•PENSIONES, JUBILACIONES Y DEMÁS ASIGNACIONES AL PERSONAL

PENSIONADO O JUBILADO.

•GASTOS POR CONCEPTO DE BECAS.

145. LOS ADMINISTRADORES RESPONSABLES DE LA EJECUCIÓN DE DICHOS

FONDOS, MANEJARÁN UNA CUENTA CORRIENTE BANCARIA, CUYO GASTO

SE INCORPORARÁ CON CARGO A LOS FONDOS DEPOSITADOS EN LA MISMA

CUENTA. Art. 37

146. LOS FONDOS EN AVANCE DESTINADO A CANCELAR LOS COMPROMISOS DE

LAS UNIDADES CONSTITUIDAS EN EL EXTERIOR, INCLUIDOS LOS PAGOS

PERIÓDICOS, SERÁN COLOCADOS A LOS JEFES DE LAS REFERIDAS

DEPENDENCIAS MEDIANTE:

• CHEQUE

•TRANSFERENCIA ELECTRÓNICA BANCARIA

147. LOS ADMINISTRADORES RESPONSABLES DE LA EJECUCIÓN FINANCIERA DE

LOS FONDOS GIRADOS EN ANTICIPO, MANEJARÁN UNA CUENTA CORRIENTE

BANCARIA, CUYO GASTO SE INCORPORARÁ CON CARGO A LOS FONDOS

DEPOSITADOS EN LA MISMA CUENTA. Art. 40

LA APERTURA DE DICHAS CUENTAS DEBE HACERSE PREVIA AUTORIZACIÓN

DE LA OFICINA NACIONAL DEL TESORO.

148. CUANDO EL MANEJO DE LA CAJA CHICA ASÍ LO REQUIERA, LOS

FUNCIONARIOS RESPONSABLES SOLICITARÁN A LA OFICINA NACIONAL DEL

TESORO AUTORIZACIÓN PARA LA APERTURA DE UNA CUENTA CORRIENTE

BANCARIA A NOMBRE DE LA RESPECTIVA DEPENDENCIA, EN LA QUE SE

DEPOSITARÁN LOS FONDOS POR ESE CONCEPTO. ART. 41

149. LOS FUNCIONARIOS QUE RECIBAN FONDOS DE ESTA NATURALEZA DEBERÁN

REINTEGRAR EL REMANENTE AL TESORO NACIONAL, AL TÉRMINO DEL

EJERCICIO ECONÓMICO FINANCIERO. ART. 42

150. LOS PAGOS SE EFECTUARÁN MEDIANTE CHEQUES EMITIDOS A NOMBRE DE

LOS BENEFICIARIOS. SE EXCEPTÚAN LOS PAGOS MENORES POR CAJA CHICA

Y LOS DERIVADOS DE CONTRATOS COLECTIVOS QUE DEBAN PAGARSE CON

DINERO EFECTIVO Y LOS PAGOS DE BECAS. ART. 43

151. LOS GASTOS CAUSADOS AL TREINTA Y UNO DE DICIEMBRE Y NO PAGADOS

ANTES DEL TREINTA Y UNO DE ENERO, SERÁN CANCELADOS MEDIANTE

ÓRDENES DE PAGO DIRECTAS CONTRA LAS EXISTENCIAS DEL TESORO

NACIONAL. ART. 44

152. EL MINISTERIO DE FINANZAS PODRÁ DISPONER DE LA COLOCACIÓN DE

FONDOS DEL TESORO NACIONAL.

153. LOS FUNCIONARIOS RESPONSABLES DEL MANEJO DE FONDOS DEL TESORO

NACIONAL NO PODRÁN EFECTUAR COLOCACIONES CON DICHOS RECURSOS.

ART.47

LOS ENTES CUYA NATURALEZA SE LO PERMITA, SÓLO PODRÁN HACER

COLOCACIONES, PREVIA AUTORIZACIÓN DE LA ONT Y EN LOS TÉRMINOS Y

CONDICIONES QUE SE ESTABLEZCA EN LA NORMATIVA QUE SE DICTE PARA

LA MATERIA. ART. 48

154. CUALQUIER TIPO DE INTERESES O RENTAS QUE PRODUZCAN LOS FONDOS

DEL TESORO NACIONAL, DEBEN SER INGRESADOS AL TESORO NACIONAL EN

EL BANCO CENTRAL DE VENEZUELA. ART. 49

155. EN LA LEY DE PRESUPUESTO FIGURARÁN COMO INGRESOS, LAS

CANTIDADES LÍQUIDAS QUE OBTENGAN COMO RESULTADO POSITIVO

LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE CON FINES

EMPRESARIALES, LOS CUALES DEBEN ENTREGAR AL TESORO NACIONAL,

POR CONCEPTO DE UTILIDADES O EXCEDENTES. ART. 51

156. LAS SOCIEDADES MERCANTILES Y OTROS ENTES DESCENTRALIZADOS CON

FINES EMPRESARIALES, CON OBLIGACIÓN DE TRANSFERIR UTILIDADES

AL EJECUTIVO NACIONAL, DEBEN ENTERAR AL TESORO NACIONAL A

MÁS TARDAR EL TREINTA Y UNO DE ENERO DEL AÑO EN VIGENCIA LAS

UTILIDADES DEL EJERCICIO ANTERIOR, SIN APLICACIÓN DE

DEDUCCIONES POR NINGÚN CONCEPTO. ART.52

157. EL MINISTERIO DE FINANZAS, POR ÓRGANO DE LA OFICINA NACIONAL DEL

TESORO, DISPONDRÁ LA DEVOLUCIÓN AL TESORO NACIONAL DE LAS

SUMAS ACREDITADAS EN CUENTAS DE LA REPÚBLICA Y DE LOS ENTES

DESCENTRALIZADOS SIN FINES EMPRESARIALES, CUANDO ÉSTAS SE

MANTENGAN SIN UTILIZAR POR UN PERÍODO SUPERIOR A CUATRO MESES.

ART.58

158. LAS INSTITUCIONES FINANCIERAS DEPOSITARIAS DE DICHOS FONDOS

ESTÁN OBLIGADAS A EJECUTAR LAS DEVOLUCIONES, EN LOS TÉRMINOS Y

CONDICIONES QUE INDIQUE LA OFICINA NACIONAL DEL TESORO. ART.59

LA SUPERINTENDENCIA DE BANCOS Y OTRAS INSTITUCIONES FINANCIERAS,

VELARÁ PORQUE LAS INSTITUCIONES FINANCIERAS SOMETIDAS A SU

CONTROL CUMPLAN CON LA NORMATIVA ESPECIAL PREVISTA EN EL

ARTÍCULO ANTERIOR.

159. Sistema de Contabilidad

• Definición. 121 L

• Objeto 122 L

• Un órgano rector debe prescribir y vigilar la

implantación y actualización del Sistema. 126 L

• Sistema único integrador de todos los sistemas

de la Administración Financiera. 123 L

• Incorporación de medios automatizados de

registro, recepción, transmisión y producción de

libros y documentos. 124 L

160. Sistema de Contabilidad

• Requisitos de integridad, seguridad y control del

sistema y de los documentos e informaciones.

125 L

• Registro Único de Operaciones.

• Elaboración automática de balances y demás

estados financieros.

• Regulación de la Cuenta General de Hacienda

Pública. 130 L

161. Contabilidad

Gubernamental

La contabilidad gubernamental, organizada como sistema

integrado, en función de una base de datos y de acuerdo con

los propósitos ya establecidos para la misma, puede

esquematizarse de la siguiente manera:

Entradas Proceso Salidas

Registro y estados

Transacciones Base de ejecución

con incidencia Registro de de presupuestaria,

económico- transacciones datos de la contabilidad

financiera general y sus

auxiliares

Estados de la

contabilidad

económica nacional.

162. Contabilidad Gubernamental

La contabilidad gubernamental es un sistema de información

sobre el proceso financiero de las organizaciones públicas,

que opera en función de la teoría contable.

Constituye el sistema de información sobre su

administración financiera y, para su estudio, diseño y

operación corresponde aplicar la metodología aportada por

la teoría de los sistemas.

El enfoque de sistemas ya expuesto permite identificar a los

elementos básicos de un sistema contable, tal como se

observa en el siguiente esquema:

Entradas Salidas

Transacciones

Registro de

con incidencia Proceso Estados

las

económico- Financieros

transacciones

financiero

163. SIGECOF Local-Gastos

Pre-Compromiso

Compromiso

Requisición

Banca Causado

Comercial

Banco Impresión de

Central Orden de pago

TN

Servidor

Workflow

164. SIGECOF Local-Gastos

Proveedor

Unidad

Ejecutora Compras

SIGECOF

Local

Verificación Instancia de

Aprobación

165. SIGECOF Local-Gastos

Proveedor

Unidad

Ejecutora Compras

SIGECOF

Local

Instancia de Ordenación

Aprobación de Pagos

Banco

Comercial TN

166. Ejecución presupuestaria

Recursos

Organismo Banca

Liquidador Contribuyente Comercial B.C.V.

Planilla de Cancelación Recepción Depósito

Liquidación de Tributos del Pago cuenta

única

Conciliación y

Ajustes a la

Contabilidad Oficina Nac. del Tesoro

Registro y

clasificación de

la Recaudación

SIGECOF SIGECOF ONT

Local Central

167. Distribución de Competencias

• Cuenta Única • Formulación,

• Programación Programación

• Pagos y recaudación y Ejecución

• Conciliación ONT SIGECOF Presupuestaria

Local

ONCP

ONCOP ONAPRE

• Prescripción Sistema • Apertura del • Emisión y

• Administración Presupuesto colocación

• Generación de • Programación • Contratación y

Estados Financieros • Modificaciones desembolsos

• Liquidación y cierre • Evaluación • Servicio de la deuda

• Cuenta General H.P.

168. Procesamiento Lógico

Ejecución Presupuestaria

de Gastos y Recursos por:

Oficina Nacional ONAPRE •Rubro de recursos

de Presupuesto •Objeto del gasto

•Clasificación económica

•Finalidad-Función

Oficinas •Institución

SIGECOF

Liquidadoras •Categoría programática

local

•Fuentes de financiamiento

•Tipo de moneda

Oficina Nacional

ONT

del Tesoro

Estados Contables

•Ingresos y gastos corrientes

SIGECOF

•Origen

Oficina Nacional de y aplicación de fondos Central

•Balance general SIGECOF

y auxiliares:

Crédit. Pblico

local

Organismos SIGECOF

•Ahorro/Inversión/Financiamiento

local

•Cuentas Nacionales

Oficina Nac.

•Estadísticas de las Finanzas

Contabilidad

Públicas (FMI)

169. SIGECOF para Entes Descentralizados

sin fines Empresariales

Aspecto Metodológico:

Sistema de Información que brinde información oportuna

y confiable para la toma de decisiones.

RETROALIMENTACIÓN

ENTRADAS PROCESO SALIDAS

Principios, normas, procedimientos, requisitos y

convenciones técnicas

170. Sistema de Control Interno

• Objeto 131 L

• Responsabilidad de establecerlo y mantenerlo a

nivel de cada organismo. 134 L

• Eliminación del control previo por las unidades de

auditoría.

• Ambiente de control.

171. Sistema de Control Interno

• El control debe estar integrado en los procesos y

debe ser integral. 132 L

• El sistema comprende los elementos de control

previo y posterior incorporados en el plan de

organización, normas y procedimientos y la

auditoría interna. 134 L

• Presupuesto básico de coordinación con el

control externo a cargo de la Contraloría General

de la República. 133 L

172. Sistema de Control Interno

Estructura del sistema de control interno:

• La Superintendencia Nacional de Auditoría

Interna.

• La máxima autoridad de cada organismo como

responsable de organizarlo y mantenerlo.

• Las unidades de auditoría interna que conforman

el servicio nacional de auditoría interna, como

actividad de examen posterior e independiente de

las operaciones sujetas a examen. 135 L

• La integración al sistema nacional de control.

173. El Control Interno es un sistema que comprende el plan de

organización, las políticas, normas, procedimientos adoptado por

un órgano o ente

SISTEMA DE CONTROL INTERNO

•Salvaguardar recursos

•Verificar exactitud y veracidad de la información financiera y administrativa

•Estimular la observancia de las políticas prescritas

•Promover eficiencia, economía y calidad en las operaciones

•Lograr el cumplimiento de la misión, objetivos y metas institucionales

en manos de

Máxima autoridad jerárquica

Quien

Lo organiza Gerentes, Jefes,

Autoridades administrativas Lo vigilan

Establece

De cada departamento, sección En su ámbito

Mantiene O cuadro organizativo

Evalúa Posteriormente …

A través de

174. Posteriormente …

Órganos de Control

Fiscal

• Verifica Legalidad, exactitud y Corrección

Mejoramiento de operaciones

continuo y Nuevos • Evalúa el cumplimiento y resultados de planes

Lineamientos para el y acciones administrativas, Eficiencia, Economía,

Plan de Organización Calidad e Impacto de esa gestión

Según lo establecido

•Manuales de Procedimientos

• Los indicadores verificables utilizados

para tal fin

175. De las responsabilidades

• Responsabilidad civil hacendaria. 159 y

160 L

• Caución. 161 L

• Responsabilidad administrativa. 162 L

• Responsabilidad por incumplimiento de

metas del marco plurianual. 163 L

• Responsabilidad por falta de registro de

información y participación de

resultados. 164 L

176. Derogatorias

• Ley Orgánica de la Hacienda Pública Nacional.

• Ley Orgánica de Crédito Público.

• Ley Orgánica de Régimen Presupuestario.

• La parte final del artículo 21 y los artículos 74

y 148 de la Ley Orgánica de la Contraloría

General de la República.

177. Visión sistémica de la administración

financiera configurada en la LOAFSP

• Sistemas, órganos, normas y procedimientos

interactuando en la captación de ingresos y en su

aplicación para el cumplimiento de los fines del

Estado.

• Sistemas de presupuesto, tesorería y contabilidad

interrelacionados coordinadamente.

• Carácter único e integrado del Sistema de

Contabilidad Pública.

• Control interno inmerso en los procesos de la

administración financiera.

178. Alcance del Sistema Integrado

CONTROL

USO ADECUADO

INTERNO

DE TÉCNICAS DE REGISTROS

INTEGRADO

PROGRAMACIÓN TRANSPARENTES

A LOS

PROCESOS

OPTIMIZAR LA

INFORMACIÓN MEJORA EN

GESTIÓN

EN TIEMPO LA TOMA DE

ADMINISTRATIVA

REAL DECISIONES

COSTOS DE

LA EVALUACIÓN

RENDICIÓN DE

PRODUCCIÓN DE LA

CUENTAS

PÚBLICA GESTIÓN

179.

180. DISTRIBUCIÓN

DISTRIBUCIÓN GENERAL

PROMULGADA LA LEY ADMINISTRATIVA

DEL PRESUPUESTO DE

PRESIDENTE MÁXIMA AUTORIDAD

GASTO

ART. 42

ESTRUCTURA EJECUCIÓN

PRESUESTARIA DE

GASTOS ONAPRE

DIRECCIÓN U.A.D. ART. 43 Y 47 EJECUCIÓN FÍSICA DE

ADMINISTRATIVA METAS

EJECUTAR LOS

U.A.C. ART. 43 Y 47

CRÉDITOS

CRÉDITOS PRESUPUESTARIOS

CENTRALIZADOS ÓRGANOS EJECUCIÓN FÍSICA

ÓRDENES DE PAGO ORDENADORES DE U.E.L. ART. 43

DIRECTO COMPROMISOS Y

FONDOS EN AVANCE PAGOS

ADMINISTRA

AUTORIZACIÓN DE

RECURSOS IGUAL O

CUOTAS PERIÓDICAS

SUPERIOR A 2.500 U.T.

ONAPRE Y ONT ART.46

181. DELEGADOS POR LA

MÁXIMA AUTORIDAD

RESPONSABLES

DESIGNADOS POR

GACETA OFICIAL

ART. 51

OBLIGADOS A PRESTAR

CAUSIÓN

150 U.T.

GARANTÍA ENTREGADA

POR ENTIDAD BANCARIA

O COMPAÑÍA DE SEGURO

ART. 52 R.Nº1 LOAFSP

CESE DE SUS FUNCIONES

ELABORAR ACTA DE CESE

DE FUNCIONES

ART.53

182.

183. PRECOMPROMISO

CRÉDITO PRESUPUESTARIO RESERVA DEL CRÉDITO

ASIGNACIÓN PREVISTA PARA FINANCIAR PRESUPUESTARIO

GASTOS CORRIENTE DE CAPITAL ART. 55

PROCESO DE CONTRATACIONES

COMPROMISO

AFECTACIÓN DE CRÉDITOS

ART.55 REQUISITOS

FUNCIONARIO COMPETENTE

CAUSADO

FORMALIDAD DE OBLIGACIONES

RECIBE LA CONTRAPRESTACIÓN

CUMPLIMIENTO DE NORMATIVAS

SE HACE EXIGIBLE EL PAGO ART. 57

CRÉDITO DISPONIBLES

R.Nº1 LOAFSP ART.54 LOAFSP

EXPRESADO MONTO CANTIDAD

O LAS ESPECIES

PAGO SE EXTINGUE LA OBBLIGACIÓN

IDENTIFICADO EL BENEFICIARIO

ART.57

Y EL MONTO SIN

ART. 58. CUANDO EL CAUSADO Y EL CONTRAPRESTACIÓN

PAGIO AFECTE VARIOS EJERCICIOS, SE ART. 56

REGISTRARÁN POR CADA EJERCICIO ART. 49 LOAFSP

REGISTROS DE LA EJECUCIÓN PRESUPUESTARIA

ART.48

184.

185. FONDO EN AVANCE

ART.59

ART. 60. REINTEGRADOS A PAGOS EFECTUADOS

TESORO NACIONAL VERIFICACIÓN

DIRECTOR DE RECURSOS

HUMANOS

ART.61

LEGÍTIMOS BENEFICIARIOS

ART.75

REGISTRO DE LAS COMPARACIÓN DE

OPERACIONES EXPEDIENTES ONCOP

ART.73 ONCOP (IDENTIFICACIÓN)

ART. 79

186.

187. CUENTADANTES

RESPONSABLES

FONDOS EN ANTICIPO

ART.64

SOLICITUD Y AUTORIZACIÓN DE DEPÓSITOS EN CUENTA

REPOSICIÓN DE CAJA CHICA BANCARIA

FONDOS MÁXIMO 200 U.T. PREVIA AUTORIZACIÓN

ART. 65 Y 68 PAGO HASTA 20 U.T. DE LA ONT

ART.71

REINTEGROS

REMANENTES DE

FONDOS

PAGO PREVIA

PRESENTACIÓN DE

COMPROBANTES

ART. 74

REGISTRO DE LAS OPERACIONES CONFORMACIÓN DE EXPEDIENTES ONCOP

ART.73 ONCOP ESTABLECERÁ INDENTIFICACIÓN ART. 79