Descargar como PDF, PPTX

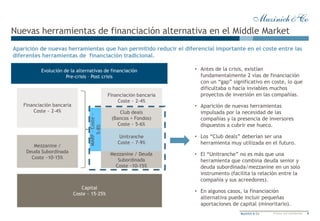

El documento describe la financiación alternativa como una parte importante pero pequeña de la financiación de las compañías que no proviene de bancos sino de inversores institucionales. Explica que la financiación alternativa ofrece soluciones flexibles como complemento a la financiación bancaria tradicional y puede ser útil para proyectos que requieren estructuras de financiación específicas. También señala que aunque este mercado está creciendo en Europa, todavía está menos desarrollado que en los Estados Unidos.

![Ejercicios de 62 a 70[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ejerciciosde62a701-110401231328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Versió reduïda] Metodologia de Diagnòstic Avançat 4.0](https://cdn.slidesharecdn.com/ss_thumbnails/guiame1-220121124840-thumbnail.jpg?width=640&height=640&fit=bounds)